Analys Donald Trump

Två trumpianska insikter som experterna missat

I onsdagens krönika om USA-valet lyfte vi fram vilken olämplig karaktär Donald Trump har samt inte minst observationen att hans politik trots det mycket väl kan bli en rejäl injektion till börsen.

Efter att ha följt nyhetsflödet i ett par dygn till känns det dock påkallat att lyfta fram ett par saker som, i mitt tycke, är ganska missförstått av både finansmarknaden och ”tyckokratin” i media och politik.

1. Trump vann inte valet

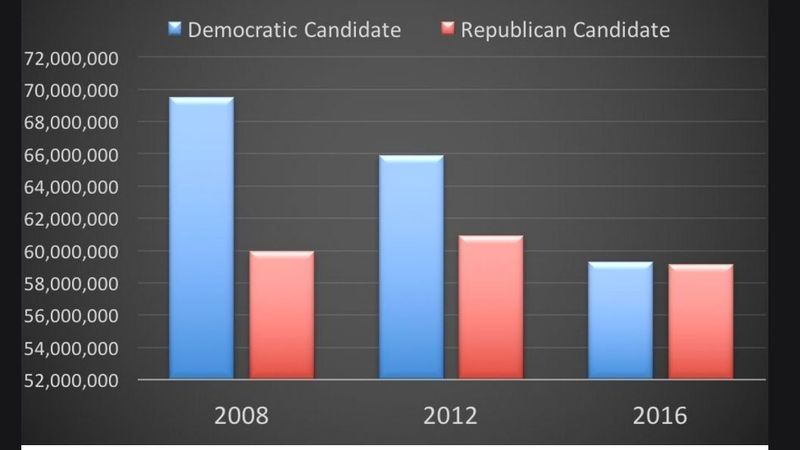

Man har kunnat läsa spaltkilometer härifrån till Pluto om hur valutgången förklaras av att Donald Trump rekryterat en armé av anhängare ur en missnöjd och outbildad vit lägre medelklass som drivs av intolerans och främlingsfientlighet.

Den bilden bekräftas när man tittar på valkartan som ger bilden av att Donald Trump vunnit en jordskredsseger genom att locka till sig massvis med nya republikanske väljare.

Det stämmer inte. Donald Trump fick färre röster än Mitt Romney fick 2012. Donald Trump fick även färre röster än John McCain fick 2008.

Grafiken nedan kommer från nationalekonomen David Yanagizawa-Drott från Zürich universitet (professor Yanagizawa-Drott doktorerade vid Stockholms universitet) och visar just detta i de röda staplarna.

Donald Trump var alltså sämre än medelmåttan Mitt Romney på att vinna röster. Det som har hänt är istället att väljarstödet för demokratiska partiet kollapsade 2016 jämfört med tidigare val. Det är alltså Hillary Clinton som tappat väljare. Detta går helt på tvärs med den förklaringsmodell som i stort sett alla medier och politiker från mitten till vänster använder sig av.

Varför är distinktionen viktig? Poängen är att Trump inte har något starkt folkligt stöd. Tvärtom är han nästan rekorddålig på att vinna väljare.

Valvinsten gick till Trump för att motståndaren Hillary var ännu mer impopulär.

Slutsatsen är alltså att det finns väldigt svaga skäl att döma ut USA som ett genomrasistiskt land men väldigt starka skäl för att sluta underskatta det misstroende som flertalet amerikaner känner mot den politiska, kulturella och mediala eliten.

Det misstroendet är segt och varaktigt och lär inte minska, även om Trump förhoppningsvis byts ut om fyra år.

2. Vinnartalet är inget skäl till börsuppgång

Den gängse förklaringen till börsrallyt som vi fick se efter de första dallrande timmarna av chock över valresultatet är att ”Donald Trump var oväntat statsmannamässig och konstruktiv i sitt segertal och aviserade stora ekonomiska stimulanser.”

Att segertalet var försonligt, positivt och ingöt tillförsikt är det inte tu tal om.

Men alla segertal i alla presidentval sedan Hedenhös har handlat om att ingjuta tillförsikt och sprida positiva känslor.

Det är en självklar reflex att vilja få applåder när man har segrat och är det något Donald Trump gillar så är det just applåder.

Den här insikten är ny hos mig men när man tänker efter är det en no-brainer att en narcissist som Donald Trump håller ett segertal som glädjer finansmarknaderna och lugnar folket. Effekten blir ju nämligen maximalt bra för honom (applåder och hyllningar) och maximalt förödmjukande för motståndarsidan (ett börsrally för Trump raserar ju Hillarys trovärdighet långt mer än några ytterligare oförskämdheter från Donald kunnat göra).

En perfekt PR-kupp helt enkelt och precis av den sort som är Donald Trumps signum.

Slutsatsen av detta är att segertalet i sig saknar informationsvärde om vad president Trump faktiskt kommer göra.

Vi avrundar också den händelserika veckan genom att gå igenom våra favoritaktier och Börsplus portfölj, som även kan följas på Shareville. Det var en bra vecka för portföljen som gick lite starkare än index efter en riktig vitamininjektion från innehavet Moberg Pharma.

Moberg är numera vårt största innehav med 12 procent av portföljvärdet efter att aktien rusat nästan 20 procent sedan vd Peter Wolpert presenterade delårsrapporten i måndags. Det var nämligen riktiga kanonsiffror. Intäkterna ökade 28 procent rent organiskt och driver på en fin vinstökning som höll dubblingstakt i kvartalet. Det är tydligt att Moberg är duktiga på att vårda sina portföljer med receptfria läkemedel, främst Nalox och Kerasal, och att lönsamheten är god.

Samtidigt flaggar bolaget för att nya förvärv av produktportföljer väntar. Man har fått till en option på en konkret affär och söker tillstånd att utöka sitt obligationslån. Eftersom tidigare affärer varit starkt värdeskapande, då portföljer köpts för 8-9 gånger ebitda, och Moberg verkar duktiga på att sköta den här typen av preparat är det inte konstigt att nyheten gillas på börsen. Från vår kant ser det fortfarande ut att finnas uppsida i aktien bara om man räknar på intjäningen från de mogna produkterna. Till detta ska läggas en stor potential från forskningsportföljen.

Även skolbolaget Academedia lämnade en delårsrapport under veckan. För deras del var perioden i fråga, juli till och med september, lågsäsong vilket gör siffrorna mindre relevanta. De var ändå riktigt bra tack vare 20 procents tillväxt inom vuxenutbildningen. Men viktigare var att intaget inför höstterminen var bra. Knappt 5 procent fler elever började i Academedias skolor den här hösten än för ett år sedan. Det är en bra siffra givet att elevkullarna är på bottennivå, men växer härifrån. I Börsplus kalkyl för aktien har vi en tillväxt på 5-6 procent de kommande åren och det ser alltså ut att vara i underkant. Så väl godkänt blir betyget på rapporten.

Välfärdsutredningen då? Ja, den presenterades slutligen under veckan men det mesta hade läckt ut på förhand. Kort sagt omöjliggör förslagen med vinsttak välfärdsföretagande om de skulle införas. Men det ser å andra sidan inte alls ut att ske. Det troliga är att de röda vill hålla liv i frågan inför valrörelsen och inte släppa igenom kompromissförslag i Riksdagen. Och då får vi leva med ovissheten. Inget nytt på den fronten, med andra ord.

| Bolag | Börsvärde (mn) | Avkastning 1 år % | P/E 2017 | Årlig omsättningstillväxt 2016-2018 % |

| Resurs | 10 960,0 | – | 10,8 | 8,6 |

| Nordax | 5 796,9 | 13,7 | 13,2 | 8,4 |

| Collector | 9 102,2 | -23,9 | 15,9 | 25,4 |

| Hoist | 6 636,0 | 7,3 | 11,6 | 9,1 |

| Handelsbanken | 246 381,0 | 10,0 | 15,9 | 2,4 |

| Nordea | 383 408,1 | 6,2 | 11,4 | 2,4 |

| Genomsnitt | 2,7 | 13,1 | 9,4 | |

| Källa: SvD Börsplus/Factset | ||||

| Definition | Aktiens totalavkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2017 | Förväntad årlig tillväxt 2016-2018 |

Men en nyhet blev det ändå för Börsplusportföljen. Vi bytte (nisch-)bank från Hoist till Resurs. Hoist gav en avkastning på magra 2 procent under sin tid i portföljen. Det är egentligen inte så att vi helt tappat tron på att bolaget ska öka sina vinster och få en högre värdering mer lik Intrum Justitias på sikt, men några omständigheter gör att Hoist ändå får stryka på foten.

En är att det varit återkommande insiderförsäljningar och det är extra knivigt att stå ut med i den här typen av företag med mycket svåröverskådlig affärsmodell och redovisning.

Ett annat skäl är att vårt ”Hoist-bör-värderas-mer-som-Intrum”-argument tappat lite i kraft sedan vi synat Intrums senaste rapport och blivit en smula skeptiska till den aktien. Kanske är det Intrum som ska ned mer än Hoist ska upp? Det verkar i alla fall rätt mycket smarta blankarpengar luta åt eftersom Intrum hastigt blivit börsens mest blankade papper.

Men det tyngsta skälet är att vi tycker Resurs Bank ser riktigt bra ut men ogärna vill ha alldeles för mycket nischbank i portföljen.

Vi sände ut en analys om Resurs under fredagen där argumenten för aktien framgår. I korthet sammanfattar tabellen ovan saken – aktien värderas med rabatt mot resten av gänget utan, hävdar vi, goda skäl. Sedan skadar det inte heller att det varit ett par insiderköp alldeles i dagarna.

NYTT BLAND FAVORITERNA

På listan över Börsplus favoriter finns de aktier vi gillar lite extra bland våra köpråd. Du hittar hela listan här.

I fredags-mailet passar vi på att göra förändringar bland våra favoriter. Den här veckan tar vi in två nya namn och ett lämnar.

NOVO NORDISK – ny tillväxtfavorit

Den danska insulinjätten plockas in bland tillväxtfavoriterna. Trots att ledningen justerat ned förväntningar just på tillväxten så ökar Novo trots allt intäkterna rejält. Kombinationen av ökande livsstilsjukdomar, goda konkurrensfördelar och rimlig värdering är lockande. Läs senaste analysen här.

RESURS BANK – ny tillväxtfavorit

Den här veckan lyfter vi in Resurs Bank bland våra favoriter i tillväxtkategorin. Trots fin operativ utveckling värderas aktien till rabatt mot annan nischbank. Vi tror att det ändras med tiden. Läs senaste analysen här.

NORDAX – tack för vinsten och adjö!

Samtidigt får Nordax lämna favoritlistan efter en kursuppgång på 28 procent sedan senaste analysen (läs den här). Kursen ligger nära vårt riktvärde på 55 kronor och även om Nordax utvecklats ytterligare sedan vi satte detta är potentialen lite för klen för ett fortsatt favoritskap.

Avslutningsvis en kort sammanfattning av veckans analysskörd:

ALIMAK

Hisstillverkaren Alimak har inte varit något succéaktie sedan noteringen för ett drygt år sedan. Verksamheten har det lite trögt eftersom den offshore-baserade oljeindustrin är en viktig kundgrupp. De har inte investerat mycket. Men i tredje kvartalet vände trenden då tillväxten från byggkunderna kompenserade detta. Samtidigt gör Alimak ett mycket lovande storförvärv. Det bäddar för revansch för aktien.

SECURITAS

Den nyligen framlagda Q3-rapporten från säkerhetsbolaget Securitas var i linje med förväntningarna. Däremot flaggade bolaget för trögare verksamhet i Europa där en del tillfälliga intäkter försvinner. Detta följdes av ett kursfall i aktien men vi tycker fortfarande att aktien ser rätt dyr ut. Oroväckande är också att Securitas tappar ett par betydande kontrakt. Rådet blir fortsatt neutralt på aktien.

ELANDERS

Trots en övertygande transformering från tryckeri till en global leverantör av logistik- och flödeshantering anser vi att börsen tar ut lite för mycket i förskott. De nuvarande finansiella målen blir svåra att nå. Tryckeriaffären kan när som helst kan börja blöda och det nyförvärvade LGI har en affärsmix med lägre marginaler. Vi passar.

CHERRY

Även i spelbolaget Cherry tror vi att börsen tagit ut för mycket i förskott. Bolaget kom med en kanonrapport och det är framför allt nyförvärvet ComeOn som driver upp vinstsiffrorna. Men vi är osäkra på om lönsamheten inom ComeOn består framöver. Samtidigt levererade affärsområdet Yggdrasil visserligen bra siffror men här har förväntningarna kommit ikapp. Efter en kursuppgång på över 40 procent under kort tid ser vi inte samma potential som tidigare i aktien och slopar köprådet.

NORDIC CAMPING

I somras analyserade vi Nordic Camping och såg en överhängande risk för vinstras när miljonrullningen från Migrationsverket stryps. I veckan kom ett bud på bolaget och styrelse samt huvudägare verkar dra samma slutsats när de nu säljer ut till en premie på 14 procent mot snittkursen senaste halvåret. Vi landade därför i att 30 kronor per aktie är ett mycket generöst pris i det läge Nordic Camping befinner sig.

RESURS BANK

Resurs förväntas växa 6–10 procent per år och trots detta värderas bolaget till runt 11 gånger vinsten. Dessutom sticker aktien ut som betydligt billigare än likartade Nordax, som gått betydligt bättre på börsen. Vi tror inte att denna värderingsskillnad kommer att bestå och rådet blir köp på Resurs.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.