Fastighet Bure

2000-talets bästa investmentbolag

Den 19 januari 2018 var sista handelsdag för Stockholmsbörsens femte största investmentbolag sett till portföljvärde, Melker Schörling AB, MSAB. Melker Schörling och hans familj köpte då ut livsverket tillsammans med bland annat H&M-familjens Stefan Persson. Även efter aktieförsäljningar ur portföljen i början av februari så förblir MSAB största ägare i svenska storbolag som Hexagon, AAK och Hexpol, och näst största ägare i Securitas samt femte största ägare i Assa Abloy.

MSAB var dock ingen del i en större utköps- eller nedmonteringstrend. Tvärtom finns fler alternativ än på länge när det kommer till noterade investmentbolag.

Investmentbolag brukar förordas med att de avkastar bättre än fonder, såväl indexfonder som aktivt förvaltade fonder. Affärsvärlden har tagit tempen på 21 av investmentbolagen som finns på Stockholmsbörsen i dag. Här breddas definitionen av investmentbolag från inte bara det strikt skattetekniska begreppet investmentbolag, där Industrivärden och Investor ingår, till att även innefatta investeringsbolag som Bure och finansiella konglomerat som Ratos.

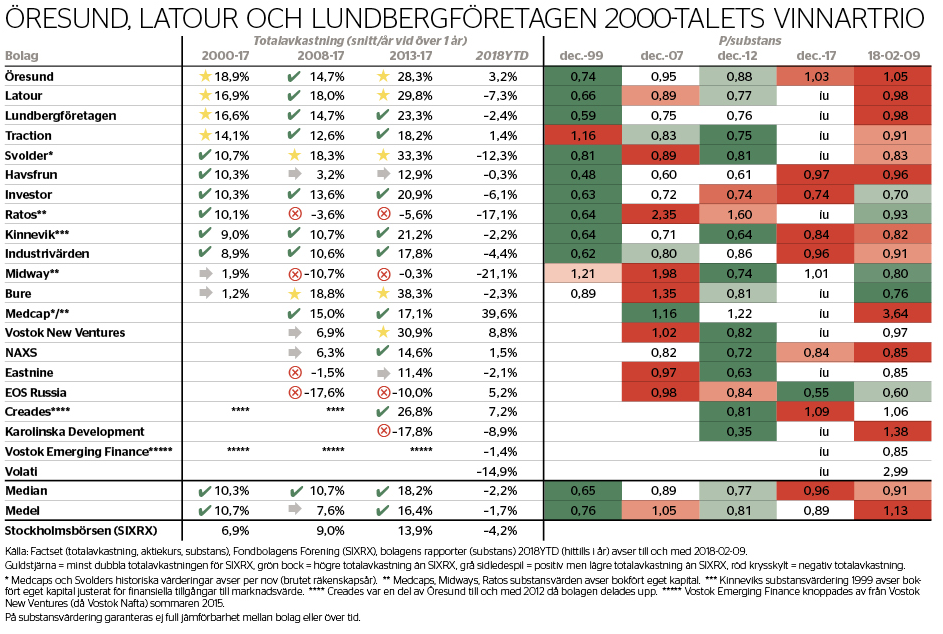

I botten av tabell ett framgår att investmentbolagen haft en totalavkastning på i genomsnitt 10,7 procent per år under 17-årsperioden 2000 till 2017 jämfört med 6,9 procents totalavkastning för Stockholmsbörsen som helhet (SIXRX). Det ger en årlig överavkastning på 3,8 procentenheter. Medianbolaget överavkastar 3,4 procentenheter.

Investmentbolagstabell 1 Affärsvärlden Nr 8 2018.PNGInvestmentbolagstabell 1 Affärsvärlden Nr 8 2018

Fyra bolag har haft minst dubbelt så hög årlig totalavkastning som index under samma period. Ränta-på-ränta-effekten av att överavkasta under så lång tidsperiod blir extrem. Börsens totalavkastning om 6,9 procent årligen har gett drygt tre gånger pengarna tillbaka efter 17 år. De bolag som avkastade 13,8 procent per år har gett nio gånger pengarna.

Allra bäst har Öresund avkastat. Närmare 19 procents årlig totalavkastning sedan millennieskiftet. Det motsvarar ungefär 19 gånger pengarna.

Öresunds portfölj är diversifierad och inte hårdbelånad. Överavkastningen kan därför inte förklaras av osedvanligt högt risktagande eller av att bolaget haft turen att ligga rätt i en sektor. Det handlar snarare om Öresunds ägaraktivism i innehav som Custos, Drott och Haldex samt fingertoppskänsla i aktievalen.

Huvudägare och styrelseordförande i Öresund är finansmannen Mats Qviberg. Huvuddelen av Öresunds bedrift delas dock med den tidigare kollegan Sven Hagströmer. Hagströmers del i förvaltningsprojektet delades ut som Creades år 2012, efter turerna kring duons innehav i HQ Bank, vars tillstånd drogs in 2010.

På andra respektive tredje plats, med knappa 17 procents avkastning årligen, eller 14 gånger pengarna, kommer Latour tätt följda av Lundbergföretagen. Med tanke på att portföljerna här är runt tio gånger större är dessa bedrifter lika imponerande som Öresunds.

Latour blandar aktier i noterade bolag med onoterade innehav. Gemensamt för flertalet större Latour-innehav är att de är förvärvsbyggen. Bolaget kontrolleras av finansmannen Gustaf Douglas, under vars vingar Melker Schörling tog steget från direktör till finansman.

Finans- och fastighetsmannen Fredrik Lundbergs bolag med samma namn består av en portfölj av maktposter i svenska storbolag kombinerat med en lågbelånad fastighetsdel. Lundbergföretagen har de senaste åren också tagit ett starkare grepp om investmentbolagskollegan Industrivärden. Fredrik Lundberg har på det viset ruckat rejält på svenskt näringslivs maktstrukturer.

Slutligen bör Tractions uppgång på 14 procent årligen, eller 9 gånger pengarna, nämnas. Familjen Stillströms investmentbolag rör sig dock i helt andra jaktmarker än de tidigare nämnda, då de är uttalade småbolagsspecialister.

Ytterligare sex av tolv bolag får gröna bockar för att ha slagit index under perioden 2000 till 2017: Svolder, Havsfrun, Investor, Ratos, Kinnevik och Industrivärden.

Två bolag, Midway och Bure, får gråa sidledspilar för att ha avkastat positivt men klart sämre än index.

Ovanstående genomgång visar att investmentbolag fungerar som struktur för att omvandla en spridd samling mer eller mindre nischade investeringsstrategier till långtidsavkastning. 17-årsperioden innefattar svängningar från it-bubbla till dotcomkrasch och från superkonjunkturhausse via finanskris till nollräntehausse.

Investmentbolagen har generellt sett haft ganska lätt för att byta strategier om det krävts, inte minst för att de har starka huvudägare (se tabell 2).

För de allra flesta Sverigefonder är det uteslutet att allokera huvuddelen av portföljen till specialiserade strategier. Karriärriskerna med att våga avvika negativt, och drabbas av fondutflöden, är stora, vilket resulterar i att aktiva fondförvaltare ofta agerar indexnära.

Investmentbolagstabell 2 Affärsvärlden Nr 8 2018.PNGInvestmentbolagstabell 2 Affärsvärlden Nr 8 2018

***

Om man i stället startar analysen vid årsskiftet 2007/2008, inför finanskrisens kulmen, är avkastningen inte fullt så imponerande. Majoriteten av de 17 bolagen slår index, medianbolaget bland dem har gått 1,7 procentenheter bättre än index. Tre bolag hade positiv totalavkastning som var sämre än index medan fyra bolag gav negativ totalavkastning de senaste tio åren.

Den sista avkastningsperioden 2013 till 2017 påverkas av den räntedrivna börshaussen, och är därmed inget bra test av olika strategiers prestation. Medianbolaget överavkastar 4,3 procent mot index. Fem bolag är stjärnor, åtta får gröna bockar, två får gråa sidledspilar och fyra har kostat aktieägarna pengar.

Totalavkastningarna som presenterats summerar dels hur väl bolagen växer sina substansvärden och dels hur de lyckas belöna aktieägarna med utdelningar. Det vill säga förvaltningens värdeskapande. Därutöver påverkas totalavkastningarna av det pris man köpt och eventuellt sålt aktierna till. Den högra delen av tabell ett ger en översiktlig bild. Den visar substansvärderingen vid periodernas start och slut. Det vill säga hur stor rabatt eller premie som investerare betalat för att bli delägare i investmentbolagen.

Vid årsskiftet 1999/2000 låg substansrabatterna på en median om hela 35 procent (p/substans 0,65). I skrivande stund har rabatterna krympt ihop till en median på 9 procent (p/substans 0,91). Uppvärderingen här förklarar grovt räknat 2,0 procentenheters årlig totalavkastning från den 31 december 1999 till och med den 9 februari 2018. Av medianbolagets överavkastning på 3,4 procent under 2000 till 2017 kom därmed mer än hälften från stigande värdering, och därmed inte från substanstillväxt.

Justeras samtliga perioder för skillnader i start- och slutvärdering av substansen visar sig substanstillväxt stå för runt 1,4 procentenheters överavkastning mot index per år mellan 2000 och 2017, 1,4 procentenheter för 2008 till 2017 och 0,7 procentenheter för 2013 till 2017.

Reapris på substansen, som vid årsskiftena 1999/2000 samt 2012/2013, ger potential för överavkastning både som följd av substanstillväxt och möjlig uppvärdering. Högre värderad substans, som vid årsskiftet 2007/2008 samt i dag, ger däremot risk för att eventuell överavkastning från substanstillväxt delvis eller helt motverkas av en växande substansrabatt.

Ett typexempel på hur värderingseffekten periodvis gasar på avkastningarna är Spiltan Aktiefond Investmentbolag. Denna renodlade investmentbolagsfond drogs i gång i slutet av 2011 och har på drygt sex år attraherat närmare 7,5 miljarder kronor i förvaltat kapital. Med investmentbolagens överavkastning de senaste fem åren är det föga överraskande att Spiltan-fonden placerar sig som periodens näst mest högavkastande Sverigefond (ej småbolag), enligt fonddatabolaget Morningstar. Processen har dock varit delvis självförstärkande genom att Spiltan-fonden och liknande strategier eldar på sin egen kortsiktiga avkastning. Nettoinflöden till en begränsad mängd investmentbolag driver upp substanspriserna, vilket i sin tur drar upp avkastningssiffrorna, vilket driver på ytterligare inflöden, och så vidare. När Spiltan-fonden exempelvis köpt på sig 2,5 procent av Creades aktiekapital, där de fria aktierna utanför familjen Hagströmers ägo utgör runt 36 procent, så får det effekter på aktiekursen. Risken är dock att köparna av dessa passiva korgar med investmentbolag väntar sig en fortsatt överavkastning i linje med senaste årens. Då delar av den överavkastningen varit en engångseffekt från uppvärdering finns därmed risk för besvikelser, vilket i sin tur riskerar att vända processen till nettoutflöden, sjunkande substanspriser och bromsad totalavkastning.

Ju större värderingseffekten är, i desto större utsträckning dominerar den substanstillväxten i den totalavkastning investeraren får ut. I extremfallet Ratos föll värderingen från 2,35 gånger eget kapital vid årsskiftet 2007/2008 till runt 0,93 i dag (baserat på niomånadersrapporten). Det ger en totalavkastningsbroms på omkring minus 9 procentenheter per år i dryga tio år. Att överkomma det kräver mycket stora förvaltningsframgångar, vilket Ratos inte kunnat prestera på sistone.

Ett annat intressant exempel är Bure. Dåliga investeringar runt millennieskiftets it-bubbla sänker totalavkastningen 2000 till 2017 till 1,2 procent årligen, vilket inte ens slår inflationen. Senare års tillväxtbolagsstrategi, som förtydligats efter samgåendet med Skanditek, har däremot haft den högsta totalavkastningen såväl under tioårsperioden 2008 till 2017 som femårsperioden 2013 till 2017. De många framgångarna har innefattat bland annat medicinteknikbolaget Vitrolife och teknikbolaget Mycronic. Bures totalavkastning de senaste tio åren har dock hållits tillbaka av aktiens värderingsresa, ned från 35 procents premie inför finanskrisen mot dagens betydande substansrabatt kring 24 procent. Det innebär att Bures extremt höga kortsiktiga avkastning hade kunnat vara ännu högre . Men det innebär också att risken för en dubbelsmäll, där både innehaven och substansvärderingen pressas, har minskat framåt.

***

I det extremkorta perspektivet har investmentbolagen klarat börsfallet över 2018 års första sex börsveckor skapligt, med tapp på i genomsnitt hälften av Stockholmsbörsens.

Dagens uppdrivna substansvärderingar talar dock för att investmentbolagen som grupp bromsas de närmaste åren. Det gäller särskilt de populära historiska högpresterarna Creades, Latour, Lundbergföretagen och Öresund. Risken för hopkrympt substansvärdering bör vara betydande om börsfallet tilltar.

Däremot värderas bolag som Bure, Investor och Ratos lägre än på mycket länge. Här kan värderingarna i stället utgöra ett stöd och en bonusmöjlighet, så länge förvaltningen presterar bra.

Lyfts blicken mot längre tidsperspektiv över hela börscykler så spelar värderingssvängningar mindre roll än portföljförvaltningen. Det finns inte heller några kända skatteförändringar eller dylikt på radarn som hotar svenska investmentbolag strukturellt.

Investmentbolagens långtidsutsikter ser fortsatt bra ut – så länge de förblir lagom populära hemligheter.

Ovanstående artikel publicerades ursprunglingen som “Bäst i klassen” i Affärsvärlden Nr 8/2018.

Missa inga uppdateringar från Affärsvärlden Analys+. Följ oss på Twitter: @AFV_analysplus

Har du frågor eller synpunkter rörande tjänsten? Maila oss på: analysplus@affarsvarlden.se

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.