Afv-portföljen Swedbank

Det finns många bra sparbanker men Swedbank tar priset

Grafiken nedan visar att av de nordiska storbankerna så är det Swedbank (dagskurs 209 kronor 29/8) och norska DNB som sticker ut från mängden. DNB värderas lägst mot eget kapital (vägräta skalan) men har också klart lägst förväntad avkastning på kapitalet (lodräta skalan). Cirklarnas storlek är proportionell mot bankernas finansiella styrka och även här ligger DNB (tillsammans med Danske Bank) lägst med cirka 16 procents kärnprimärkapitalrelation (bankernas sätt att mäta soliditet).

I andra ändan hittar vi Swedbank som är klassens ljus i alla tre dimensioner som åskådliggörs i grafiken. Trots branschens fetaste kapitalsits (25 procent) uppvisar Swedbank den högsta avkastningen på samma kapital. Börsen uppskattar detta och värderar aktien högst, till cirka 2 gånger bokvärdet.

Däremot blir värderingarna nästan löjligt lika sett till p/e-tal. Alla ligger runt 11–12 utom Handelsbanken som ”sticker ut” med p/e 13,6 på nästa års väntade vinst.

| Likartad bankvärdering | ||

| Storbanker | Direktavkastning | P/e-tal 2018 |

| Swedbank | 6,0% | 12,3 |

| Danske Bank | 4,0% | 11,2 |

| SEB A | 5,6% | 12,5 |

| Nordea | 6,0% | 12,1 |

| DNB | 4,5% | 11,2 |

| Handelsbanken | 4,6% | 13,6 |

| Nischbanker | ||

| Resurs | 6,0% | 9,2 |

| Nordax | 3,9% | 9,5 |

| Collector | 0,0% | 12,5 |

| TF Bank | 3,2% | 10,8 |

| Norwegian Finans | 0,0% | 8,8 |

| Skandiabanken ASA | 1,1% | 11,6 |

| Källa: Factset |

Att det är nästan lika homogent bland nischbankerna framgår också av tabellen ovan. Samtliga lite större nordiska nischbanker värderas enligt analytikerna till runt 9–12 gånger nästa års vinst. Det är väldigt tätt med tanke på att dessa bolag skiljer sig åt väldigt mycket sett till positionering, risktagande och tillväxttakt.

Lite av dessa skillnader framkommer i grafiken nedan. Här syns spännvidden i värdering och avkastning mot eget kapital mer.

För att återgå till Swedbank så är en fråga alltså om hur man ska prissätta storbankernas vinststabilitet och finansiella styrka mot nischbankernas högre tillväxt och risk. Börsens svar är att storbankernas stabilitet är värd ungefär två hack mer på p/e-talsskalan jämfört med risken/tillväxten hos nischbankerna.

Det låter rimligt men man ska ha klart för sig att läget nu mycket väl kan vara lugnet före stormen. Eller kanske många stormar? I Börsplus förra analys av Swedbank (se länk bredvid eller sök i Analysarkivet för att läsa alla tidigare analyser) så listade vi de större stormvarningarna:

1. Överhettad bostadsmarknad – En knäpp bostadspolitik förklarar mycket men ovanpå allt annat spökar nollräntan. Resultatet är hushållens läskigt höga skuldsättning.

2. Regulatorisk vattentortyr – Kapitalkrav, penningtvättsregler och annat gör livet till en pest för storbankerna men kanske ännu värre för mindre aktörer.

3. Nya konkurrenter – Aktörer inom ”fintech” utnyttjar dock digital teknik och regelverk som PSD2 för att bygga nya tjänster som plockar russinen ur kakan. Lärdomen från Facebook, Amazon, Google och andra är att landskapet snabbt kan ändras till förmån för helt nya vinnare.

4. Pressade marginaler – Pengar är en råvara som alla andra och när priset på råvaran är lågt (nollränta) och marknaden blir alltmer transparent och snabbrörlig (digitalisering) så brukar lönsamheten pressas.

Dessa stormar kan dock likaväl slå hårt mot dagens ”uppstickare” som mot storbankerna. Här och nu är i alla fall läget följande för Swedbank:

- Urstark lönsamhet och hög aktivitet på marknaden. Lite avvaktande inom företagslån men stark draghjälp från bolån och kommissionsintäkter från kapitalförvaltning och börsrelaterade affärer.

- Lönsamheten är som sagt på topp och det viktiga måttet K/I-tal (Kostnad per intäktskrona) är upp på urlåga 0,38. (Många ineffektiva utländska banker ligger nära det dubbla.)

- Det färska förvärvet av Payex är en del av strategin att stärka erbjudandet inom det heta området betalningar.

- Istället väljer man samarbetsvägen inom områden där man tror att andra är bättre, exempelvis fintechfirman Mina Tjänster och outsourcingen av aktieanalys till Kepler Chevreux.

- Digitalisering är något som vd Brigitte Bonnesen trycker hårt på. Det handlar dels om effektiviseringar och kostnadssänkningar men även om att förbättra kundupplevelsen. Nästa år sjösätter Swedbank en helt digitaliserad bolåneprocess, från kundmiljö, via kreditbedömning till all administration.

- Ett annat tema är flytt av funktioner till exempelvis Baltikum.

- Tendenser till marginalpress syns tydligt inom både bolån och stora företagslån men det är inget nytt och med exempelvis digitaliserade bolån kan kostnaderna också sänkas radikalt.

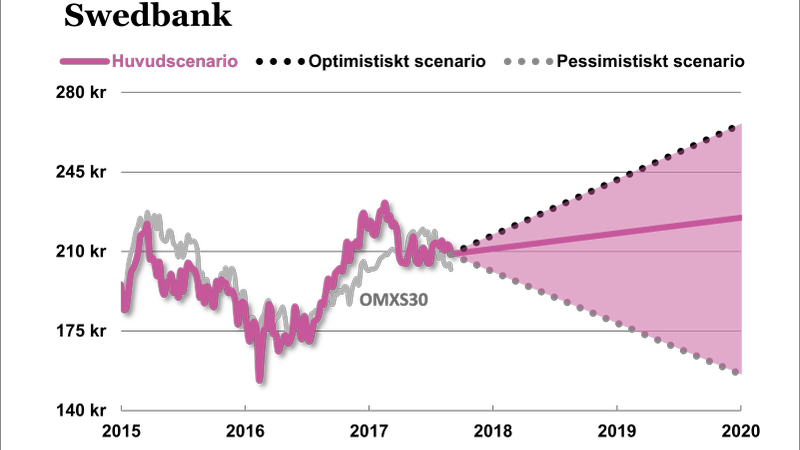

Summa summarum tycker vi inte att framtiden är så mörk för Swedbank som en direktavkastning på 6 procent egentligen tyder på. Nedan finner ni Börsplus huvudscenario för Swedbank. Detta är snäppet försiktigare än analytikerkollektivet.

| Swedbank | ||||

| Börskurs: | 208,90 | |||

| Antal aktier (miljoner): | 1 117,5 | |||

| Börsvärde: | 232 466 Mkr | VD | Birgitte Bonnesen | |

| Nettokassa: | e.m. | Styrelseordförande | Lars Idermark | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 41 635 | 41 466 | 42 562 | 43 688 |

| – Tillväxt | 10,7% | -0,4% | 2,6% | 2,6% |

| Rörelseresultat | 23 761 | 25 294 | 25 015 | 24 704 |

| – Rörelsemarginal | 57,1% | 61,0% | 58,8% | 56,5% |

| Resultat efter skatt | 19 539 | 19 772 | 19 554 | 19 311 |

| Vinst per aktie | 17,59 | 17,70 | 17,50 | 17,30 |

| Avkastning på eget kapital | 15% | 16% | 16% | 15% |

| Nettoskuld/EBIT | -2,1 | 0,0 | 0,0 | 0,0 |

| P/E | 11,9 | 11,8 | 11,9 | 12,1 |

Men vi har egentligen inga svårigheter att se ett optimistiskt scenario med vinster som ökar mot 20 kronor per aktie.

Det finns ju många exempel där ”stagnerande” tjänster blir väldigt lönsamma för stora aktörer med skalfördelar som kan plocka bort kostnader snabbare än konkurrensen hinner pressa ner priserna.

I kursgrafiken ovan syns potentialen i ett optimistiska scenario där börsen faktiskt värderar upp en storbank som kan uppvisa stigande vinster (trots stagnerande intäkter) till en högre vinstmultipel än dagens beskedliga 11–12. Det pessimistiska scenariot ser också värre ut än det är eftersom generösa utdelningar kompenserar en del även om kursen backar.

Alla investerare borde äga någon storbanksaktie. De är alla bra sparaktier men Börsplus har fortsatt Swedbank som favoriten.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.