Analys Adtraction Group

Adtraction: Fortsatt attraktivt

| Adtraction | |

| Börskurs: 28,00 kr | Antal aktier: 16,6 m |

| Börsvärde: 465 Mkr | Nettokassa: 101 Mkr |

| VD: Simon Gustafson | Ordförande: Elin Eriksson |

Adtraction (28,0 kr) driver nätverk som används vid digital prestationsbaserad marknadsföring. Nätverken kopplar ihop partners som vill tjäna pengar på sin webbtrafik med annonsörer som vill öka sin försäljning på nätet. Cirka 60% av bruttoresultatet kommer från e-handeln medan resterande 40% kommer från finanssektorn.

Totalt har Adtractions plattform cirka 7 500 partners och 2 300 annonsörer. Partners är allt från jämförelsesidor som Prisjakt till bloggar och influencers. Bland annonsörerna finns exempelvis Apotea, Lyko och Lendo.

Aktien noterades 2021 med en tillväxtvärdering till kurs 60 kr. Sedan dess har inbromsad tillväxt, regulatorisk motvind och AI-hot fått marknaden att höja riskpremien, vilket mer än halverat kursen.

Adtractions tre grundare äger tillsammans cirka 32% av aktierna och är alla operativa i bolaget. Simon Gustafsson (VD) är största ägare med knappt 15% av aktierna följt av Markus Bjernvall (plattformsansvarig) med 14%. Teknikchef Christian Longberg äger cirka 3%.

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 1 203 | 1 179 | 1 261 | 1 349 |

| – Tillväxt | -10,5% | -2,0% | +7,0% | +7,0% |

| Rörelseresultat | 51 | 49 | 59 | 70 |

| – Rörelsemarginal (Ebita) | 4,2% | 4,2% | 4,7% | 5,2% |

| Resultat efter skatt | 41 | 39 | 47 | 55 |

| Vinst per aktie | -0,78 | 2,35 | 2,82 | 3,30 |

| Utdelning per aktie | 2,00 | 2,00 | 2,20 | 2,50 |

| Direktavkastning | 7,1% | 7,1% | 7,9% | 8,9% |

| Avkastning på eget kapital | 14% | 15% | 18% | 20% |

| Kapitalbindning | -3% | -4% | -4% | -4% |

| Nettoskuld/Ebita | -2,1x | -2,6x | -2,5x | -2,5x |

| P/E | -35,9x | 11,9x | 9,9x | 8,5x |

| EV/Ebita | 7,2x | 7,4x | 6,1x | 5,2x |

| EV/Sales | 0,3x | 0,3x | 0,3x | 0,3x |

| Kommentar: Adtraction redovisar enligt K3, vilket innebär att goodwill från förvärv skrivs av löpande. Bolaget redovisar Ebita som lägger tillbaka dessa avskrivningar och är det mått vi använder oss av i analysen. | ||||

Den stora skillnaden mellan prestationsbaserad och traditionell marknadsföring är att annonsören enbart betalar om marknadsföringen leder till faktiska resultat. Det leder till lägre risk för annonsören.

Så fungerar affärsmodellen och redovisningen

Affärsmodellen innebär att annonsören betalar en andel (ofta cirka 10%) av det totala försäljningsbeloppet till Adtraction och dess partner. Denna intäkt delas sedan upp mellan parterna, där Adtraction i regel erhåller cirka 20% och partnern 80%.

Hela intäkten redovisas dock i Adtractions resultaträkning, medan bolagets “riktiga” intäkt snarare är bruttoresultatet. Därmed fokuserar bolaget främst på utveckling av bruttoresultatet snarare än omsättningen.

Stark tillväxt

Adtraction har visat upp stark tillväxt över tid. Senaste fem åren har omsättningen och bruttoresultatet vuxit med cirka 20% respektive 22% i snitt per år. Det är imponerande. Delar av tillväxten kommer dock från fyra förvärv bolaget gjort under perioden.

En handfull större aktörer

Svenska Tradedoubler har länge varit en betydande aktör på den europeiska marknaden. Awin och Partnerize är två andra aktörer med stark ställning.

Många partners jobbar med flertalet olika nätverk för att öka sin spridning och exponering mot olika annonsörer.

I grunden är inträdesbarriärerna i branschen låga. Dock skapar Adtractions storlek konkurrensfördelar mot mindre aktörer. I Europa finns några aktörer som är än större än Adtraction, exempelvis Awin. Desto fler relevanta aktörer som tillkommer till nätverket, desto större blir nätverkseffekterna. Både för partners och annonsörer. Även plattformens teknik och kundsupport påverkar konkurrenskraften.

Under samma femårsperiod har rörelseresultatet (Ebita) också i snitt vuxit med 22% per år. Det ger en rörelsemarginal på 5,1% i snitt. Att skalbarheten inte varit bättre beror på tillväxtsatsningar i nya marknader med lokala kontor.

Finansiella mål

- Årlig tillväxt om över 20%, både organisk och förvärvad.

- Minst 7% Ebita-marginal på medellång sikt.

- Utdelning på 30-60% av det justerade nettoresultatet

Två marknader bolaget satsat mycket på sedan 2022 är Italien och Frankrike. Här har etableringen tagit längre tid än väntat och båda marknaderna är fortsatt olönsamma. VD Gustafsson säger att marknaderna troligen blir lönsamma i år eller 2026.

Dels har ett svagare makroklimat gjort det svårare. Det verkar dock främst bero på felrekryteringar från Adtraction, där exempelvis ledningsgruppen i Frankrike byttes ut förra året.

Ledningen säger även att bolaget inte kommer etablera sig i några nya marknader innan samtliga befintliga är lönsamma. Det är sunt. Generellt är vi dock positiva till att bolaget kortsiktigt inte prioriterar sitt marginalmål, utan istället försöker växa. Misstagen i Italien och Frankrike skapar dock vissa frågetecken för framtida expansioner.

Problem inom finans

Den senaste tiden har dock tillväxten varit svagare. En generellt svagare e-handel har pressat bolaget och förra året föll intäkterna drygt 12% för koncernen. Nu verkar dock e-handeln återhämta sig. I år har tillväxten åter varit positivt och uppgick i Q2 till 8,7%. Det drivs delvis av förvärv, men även organiskt är utvecklingen positiv.

Dock fortsätter den negativa trenden inom finans, där Adtraction nu visat negativ tillväxt fem kvartal i rad. I Q2 föll bruttoresultatet hela 17,8%.

En svagare konjunktur har påverkat efterfrågan på krediter negativt. Dessutom tenderar ersättningsnivån från annonsörer att sjunka i svagare tider.

| Adtraction (Mkr) | Q2 2025 | Q2 2024 |

| Omsättning | 263,8 | 276,6 |

| -Tillväxt | -4,6% | -14,5% |

| Bruttoresultat | 51,5 | 52,8 |

| -Tillväxt | -2,5% | -11,3% |

| Rörelsekostnader | -42,0 | -43,0 |

| Rörelseresultat (Ebita) | 9,5 | 9,8 |

| -Rörelsemarginal | 3,6% | 3,5% |

| Fritt kassaflöde | -13,0 | -5,5 |

Merparten av bolagets kunder inom affärsområdet riktar sig främst mot blanko- och kontokrediter snarare än bolån. Denna typ av krediter har också regulatorisk motvind. I Sverige har exempelvis ränteavdraget på blankolån avskaffats.

Här och nu gör området att hela koncernen också visar negativ tillväxt. VD Gustafsson guidar även att Q3 blir svagt inom finans och att hela Adtraction kommer visa negativ tillväxt kommande kvartal. Den utvecklingen är svagare än bolaget trodde i början av året.

Positivt är dock bolagets goda kostnadskontroll i den svagare marknaden. Rörelseresultatet var i princip oförändrat i Q2.

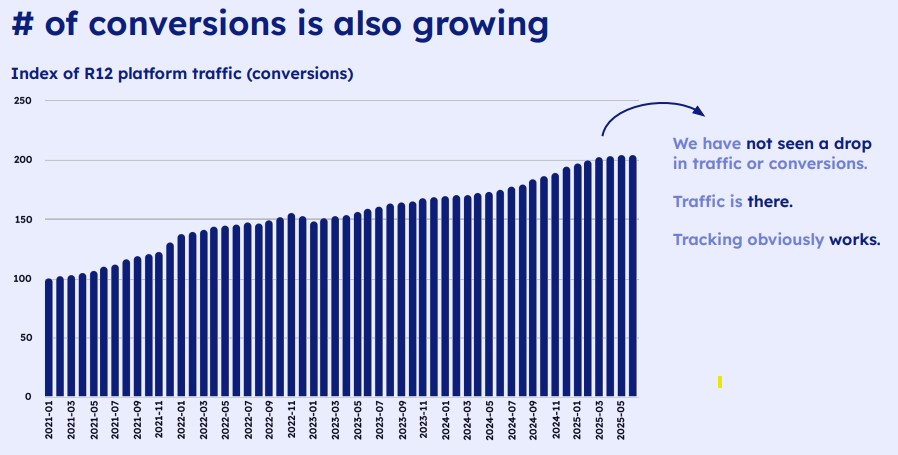

Var ligger problemet?

Både den totala trafiken på Adtractions plattform och konverteringen (personer som köper en vara eller tjänst) har fortsatt att öka. Det gör att nedgången i intäkter hittills främst verkar bero på att konsumenter handlar för mindre belopp och ersättningsnivåer till partners pressas av konjunkturen.

Cookies – ett omdebatterat ämne

Cookies är små textfiler som en webbplats sparar på datorer och mobiler som besöker webbplatsen. En cookie hjälper webbplatsen att komma ihåg information, som exempelvis vilka sidor användaren tidigare besökt.

Vissa cookies är nödvändiga för att webbplatsen ska fungera som tänkt. De kan komma ihåg grundläggande saker som språkval, inloggning eller vad som lagts i en shoppingkorg. Andra cookies är icke-nödvändiga, utan används till exempel för att anpassa reklam användarens intressen eller att samla in statistik om hur webbplatsen används.

Inom EU finns strikta regler för användning av cookies. Det innebär att webbplatser måste informera om användning av cookies och få samtycke innan icke-nödvändiga cookies används.

Bolaget medger dock att det finns en problematik kring just spårbarhet, vilket är centralt för affärsmodellen. Regleringar i EU kring GDPR och cookies har försvårat detta. Det minskar dels partners möjligheter att visa personanpassade annonser. Det kan även innebära att personer som använder en länk från Adtractions partner för att genomföra ett köp inte blir korrekt spårad. Det kan leda till att:

- Försäljningen underskattas och Adtraction inte får tillräckligt betalt.

- Partnern tycker marknadsföringskanalen får svaga resultat.

Uppskattningsvis försvinner cirka 10-15% av intäkterna för Adtraction på grund av detta. Bolaget arbetar just nu med ett relativt stort projekt för att säkerställa rätt kompensation som ska börja implementeras under Q3. Det kommer dock ta viss tid innan den förväntade effekten fullt ut nås.

AI-förlorare?

Adtractions partners har länge fått anpassa sig efter Googles uppdaterade sökalgoritmer. Dålig eller föråldrad SEO kan få stora negativa konsekvenser för trafiken till en hemsida. Adtractions stora nätverk av partners gör dock att risken minskar markant. När en aktör rankar sämre, rankar ofta en annan bättre. Därmed ser vi inte detta som någon jättestor risk.

Däremot ser vi implikationerna av den förändrade marknadsbilden, där AI-modeller tar marknadsandelar av Google inom sök, som den långsiktigt viktigaste frågan för Adtraction.

AI-modellerna ger ett mer specifikt svar kring en frågeställning om exempelvis vilken höstjacka som passar en persons preferenser än en sökning på Google. Dock länkar modellerna i många fall vidare till andra hemsidor, som exempelvis partners till Adtraction. Sammantaget bör det dock skapa motvind för trafiken till hemsidor.

Hur AI-modellerna kommer påverka affärsmodellen långsiktigt är en svår och öppen fråga. Båda för oss och även för Adtraction. Vi tycker i alla fall det motiverar en högre riskpremie på aktien.

Fler förvärv kommer

Förvärv är en tydlig del av Adtractions strategi och troligen kommer ytterligare ett förvärv kommande år.

Storförvärv i Danmark

Adtractions klart största förvärv gjordes 2023 när danska Adservice köptes för 260 Mkr, motsvarande 7,2x Ebita. Förvärvet ökade koncernens omsättning med nästan 50% och tog bort den största konkurrenten i Norden, där Adtraction nu är marknadsledare.

Att förvärva ter sig rationellt. Förvärven migreras över till Adtractions plattform och på så sätt ökar nätverkseffekterna. Migreringen sker vanligtvis utan att annonsörer märker något medan partners ofta behöver byta länkar. Historiskt har bolaget inte tappat några viktiga kunder i samband med denna process.

Dessutom bör de allt snabbare förändringarna på marknaden ställa högre krav på utvecklingen av plattformar, vilket är svårare för mindre aktörer. Det bör gynna Adtraction via både lägre konkurrens och större förvärvsmöjligheter. Adtractions nettokassa på drygt 100 Mkr gör även att det finns finansiella muskler.

Hur ska man se på aktien?

I närtid kommer tillväxten förbli svag. Vi räknar med -2% i år. Kommande år skissar vi på 7% per år. Det är lägre än historiska tillväxten, men speglar den osäkerheten som finns i marknaden.

Givet det bör rörelsemarginalen kunna stiga något trots fortsatta tillväxtsatsningar. Vi räknar med 4,2% i år och 5,2% i slutet av prognosperioden. Det är även i linje med det historiska snittet.

| Bolag | Avkastning 1 år % | P/E 2026E | EV/Ebit 2026E | EV/Sales 2026E | Ebit-marginal 2026E % | Årlig tillväxt 2026E-2027E % |

| Adtraction (Afv) | -25% | 9,9x | 6,1x | 0,3x | 4,8% | 3,3% |

| TradeDoubler | 87% | 8,6x | 6,6x | 0,2x | 3,1% | 9,5% |

| Genomsnitt | 20% | 9,1x | 6,2x | 0,2x | 4,0% | 6,4% |

| Källa: Factset/Afv | ||||||

På redovisade siffror värderas nu Adtraction till drygt 7x rörelsevinsten (EV/Ebita). Även börskollegan TradeDoubler värderas lågt. Det är troligen en funktion av marknadsoro kring spårningsproblematik och AI-modellernas framväxt.

Så agerar insiders

Senaste året har insiders sålt aktier för 1,5 Mkr. Det är teknikchef Christian Longberg som står för försäljarna som gjordes under hösten 2024 till kurser runt 37 kr.

Vi tycker också detta rättfärdigar en högre riskpremie på aktien. Det är svår materia att bedöma och vilka konkreta effekter det kommer få på affärsmodellen över tid. Känslan vi får är dock att aktiemarknaden redan prisat in mycket negativt. Trots en låg multipel om 6x EV/Ebita blir uppsidan drygt 40% på ett par års sikt.

Att grundarna fortsatt är aktiva och största ägare i bolaget är ett tydligt plus. I synnerhet då det historiskt klarat att hantera olika marknadsförändringar.

Tillväxtproblemen i närtid tror vi snarare beror på tillfälliga faktorer än långsiktiga strukturella problem. Att åter visa tillväxt är en viktig värdedrivare och det bör kunna ske mot slutet av året. Sammantaget tycker vi det ser tillräckligt intressant ut för ett köpråd.

| Tio största ägare i Adtraction | Värde (Mkr) | Kapital |

| Simon Gustafson | 69 | 14,9% |

| Markus Bjernvall | 63 | 13,7% |

| North Port Invest AB | 63 | 13,5% |

| Håkan Roos (RoosGruppen) | 34 | 7,4% |

| Jacob Notlöv | 33 | 7,2% |

| NEA Partners | 33 | 7,2% |

| Casper Grud | 32 | 6,8% |

| Göran Nordlund (Fore C Investments) | 19 | 4,2% |

| Avanza Pension | 16 | 3,5% |

| Christian Longberg | 14 | 3,0% |

| Största insiders utanför topp tio | Värde (Mkr) | Kapital |

| Max Heger | 3 | 0,6% |

| Johanna Olsson | 1 | 0,2% |

| Andreas Hagström | 1 | 0,2% |

| Elin Eriksson | 0 | 0,1% |

| Dominika Skretowska | 0 | 0,1% |

| Källa: Holdings | Totalt insynsägande: | 32,8% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser