Analys Icta

Pallar Intellecta trycket?

Intellecta, tidigare stora inom tryckeriverksamhet, har lagt om kursen och verksamheten utgörs numer av en spretig skara konsultbyråer. Dessa är verksamma inom webutveckling (affärsområde Digital) och kommunikationsrådgivning (affärsområde Strategic Communications). Vi skrev en analys av bolaget för en månad sedan då vi tyckte att aktien var för billig givet den tillväxt och lönsamhet som finns i Digital. Affärsområdet Strategic får man med på köpet även om vi inte tillskriver det något större värde i nuvarande form då lönsamheten är obefintlig.

Det första kvartalet visade på fortsatt hög organisk tillväxt i affärsområdet Digital, kring 15 procent. Digital består främst av Drupalkonsultbolaget FFW. Drupal är ett webbpubliceringssystem som används för att designa och hantera större websidor. Totalt ökade byråintäkterna inom Digital med hela 77 procent, mycket tack vare förra årets förvärv av det amerikanska Drupal-bolaget Blink Reaction.

Trots ökad omsättning föll rörelsemarginalen inom Digital. Det är särskilt oroväckande med tanke på att det förvärvade Blink Reaction åtminstone året innan förvärvet hade en rörelsemarginal på över 20 procent. Det borde alltså ge ytterligare skjuts på marginalen jämfört med samma kvartal förra året då Blink inte hade konsoliderats i Intellecta. Orsaken till det sägs vara ett lägre kapacitetsutnyttjande. Vd Yann Blandy nämner också vid samtal att ett par större projekt nu är avklarade. Arbetet med dessa kunder övergår nu, åtminstone tillfälligt, till uppdrag av underhållskaraktär där intäkter och marginaler är lägre.

Ljuspunkter finns ändå. Trots lägre rörelsemarginal inom viktiga Digital blev marginalen i koncernen högre än samma kvartal förra året, delvis på grund av lägre centrala kostnader. Dessutom förväntas framför allt den amerikanska verksamheten gasa på successivt under året vilket skulle leda till bättre resultat under kommande kvartal. Det fjärde kvartalet spås säsongsmässigt bli starkast.

Blickar man in i 2017 kan övergången från Drupal 7 till Drupal 8 förväntas ge ökad efterfrågan. Och när bolaget fått styr på nuvarande verksamhet, och förhoppningsvis betat ner den något höga skuldsättningen, kan ytterligare förvärv bli aktuellt framåt 2017. Det vore en bonus som vi inte räknar med i vårt huvudscenario.

Något annat vi inte räknar med är att bolaget får bättre fart på affärsområdet Strategic. Första kvartalet är säsongsmässigt starkt men roligare än så verkar det inte bli i dagsläget. Här finslipar Intellecta på mixen mellan fasta personalkostnader och frilansare. Kanske kan det öka lönsamheten något om det leder till att bolaget klarar av att parera de kraftiga säsongsvariationerna bättre. Men frågan är om inte skon egentligen klämmer någon helt annan stans, när verksamheten under lång tid har varit förlustbringande. Vi är fortsatt konservativa i vår bedömning av Strategic.

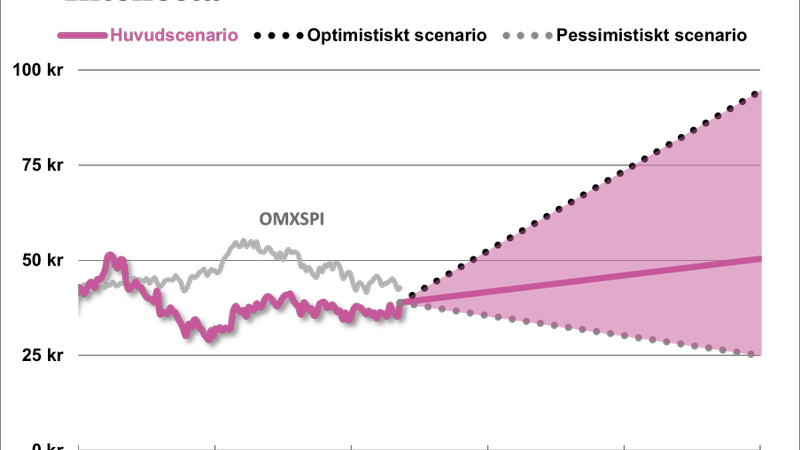

Sammantaget bedömer vi ändå att verksamheten rullar på någorlunda enligt plan även om vi håller ett vaksamt öga på tillväxten och framför allt marginalerna i Digital. Bolaget står fast vid de tidigare uppsatta finansiella målen för 2016 som ger att bolaget ska närma sig 500 Mkr i byråintäkter på årsbasis med en rörelsemarginal för koncernen på 7,5-9,5 procent. Om Intellecta närmar sig detta mål skulle bolaget kunna tjäna 5-6 kronor per aktie 2018 och då ser det riktigt bra ut. Vi är mer försiktiga i vår ansats och tycker inte att dagens rapport ger någon anledning att varken justera upp eller ned estimaten. Aktiekursen har stigit cirka 10 procent sedan vår förra analys, men med en vinst på drygt 4 kronor per aktie för 2018 och ett p/e-tal på 12 ser vi 40 procent avkastningspotential på några års sikt. Rådet blir fortsatt ett försiktigt köp.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.