Analys IPO-guiden Sensidose

Sensidose: IPO inom Parkinsons

| Sensidose | April 2022 |

| VD: | Jack Spira |

| Styrelseordförande: | Per Nilsson |

| Antal anställda: | 7 |

| Nyckelpersoners ägande: | Cirka 13 % |

| Lista: | Spotlight |

| Teckningskurs: | 5,35 kr |

| Antal aktier före utspädning: | 12 miljoner |

| Börsvärde: | 64 Mkr |

| Nettokassa: | 17 Mkr |

| Resultatnivå, årstakt: | Cirka -3,7 Mkr |

| Källa: Affärsvärlden / Bolaget | Räknat på max antal aktier. |

Sensidose (teckningskurs 5,35 kr) har utvecklat ett generiskt läkemedel (Flexilev) och en doseringsapparat (MyFid) som gör att patienter med Parkinsons sjukdom kan erhålla en mer jämn medicinering. Under 2021 landade nettoomsättningen på 9 Mkr. Försäljning sker i Sverige, Norge och Danmark. Planer på att expandera till Polen och Finland finns.

Företaget tar nu in kapital vid en IPO främst för att utveckla en ny doseringsapparat. Förhoppningen är att detta ska bredda marknaden.

Till salu är units. En unit består av två aktier samt en teckningsoption och kostar tillsammans 10,70 kr, motsvarande 5,35 kr per aktie. Bolaget tillförs 23,1 Mkr efter emissionskostnader. Teckningsoptionerna har ett lösenpris om 9 kr under juni 2023. Runt 70% över nuvarande kurs.

Läs mer om aktuella noteringar på IPO-guiden

| IPO-GUIDE | Sensidose |

| Lista | Spotlight |

| Omsättning rullande tolv månader | 7 Mkr |

| Antal anställda | 7 |

| Teckningskurs | 5,35 kr |

| Rådgivare | Sedermera Corporate Finance |

| Storlek på erbjudande | 24 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 64 Mkr |

| Emissionskostnad | Cirka 3 Mkr (10,7% av erbjudandet) |

| Säkrad andel av IPO* | 68% |

| Investerare som ska teckna i IPO | Per Nilsson, via Råsunda Förvaltning, Per Vasilis via Myacom Investment, Lars-Åke Adolfsson via Arkonek Invest, Johan Markman via Jungfrutomten Värdeinvest, Gerhard Dal via CapMate, m.fl. (68% i åtagande) |

| Garanter | – |

| Flaggor** | En flagga |

| Sista teckningsdag | 2022-05-03 |

| Beräknad första handelsdag | 2022-05-10 (7 dagars väntetid) |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

EN FLAGGA ENLIGT AFFÄRSVÄRLDENS IPO-GUIDE

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 433 granskade börsnoteringar är 1,6 flaggor för miljardbolag, 2,9 för småbolag och 3,7 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar en flagga i Sensidose

# Tveksamma incitament

Tveksamma incitament är Affärsvärldens samlingsbegrepp för olika typer av risk för intressekonflikt. Ett typexempel är att rådgivaren eller dess anställda äger aktier i IPO-bolaget. Det behöver inte vara ett problem och kan även ses som en fördel men det finns också risker för intressekonflikter eller att rådgivaren översäljer aktien.

En styrelseledamot i Sensidose är styrelseledamot och delägare i ett bolag (Nordic Electronic Partner Västerås) som är en viktig underleverantör till bolaget. IPO-guiden landar i att inte hissa denna flagga.

# Säljsugen storägare i förhoppningsbolag

Bolag i tidiga skeden gör nyemission för att de behöver pengarna. Om det samtidigt finns storägare som verkar vilja sälja egna aktier i bolaget så är det en varningsflagga. (Exempelvis kort lock-up.) Dels är det lite illojalt att ”konkurrera” med bolaget om aktieköparna och dels tyder det på en klen tilltro till bolagets framtid.

Sensidose är ett förhoppningsbolag som ännu visar röda siffror. Bolaget gör nu en IPO samtidigt som dess största ägare inte omfattas av något lock up avtal. IPO-guiden hissar en flagga.

AFFÄRSVÄRLDENS SYN PÅ SENSIDOSE

Det här är ett bolag med relativt små intäkter och med högtflygande planer, alltså en förhoppningsaktie. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier. Se även faktaruta längst ner.

1. INCITAMENT NYCKELPERSONER

Nyckelpersonerna (styrelse och ledning) äger drygt 13% av aktierna efter noteringen. Största insynsägare är styrelseordförande Per Nilsson med drygt 7% av aktierna. VD Jack Spira äger 0,4% av bolaget exklusive teckningsoptioner. Inklusive teckningsoptioner ligger ägarandelen på 3,1%. Även bolagets CFO och CTO sitter på ett antal teckningsoptioner. Bolagets tre grundare Christer Nyström, Yvonne Håkansson och Sten-Magnus Aquilonius äger drygt 4% av bolaget vardera.

Runt 40% av aktierna omfattas av lock-up. Den löper under nio månader där de inte får avyttra mer än 10% av innehavet. Bolagets största ägare William Gunnarsson omfattas inte av denna lock-up. Gunnarsson har tidigare grundat och sålt ett hälsovårdsbolag och har jobbat på Bristol Myers och Nobel Pharma. Gunnarsson största noterade innehav är Hansa Biopharma som är värt drygt 35 Mkr.

Största teckningsåtagare är bolagets styrelseordförande Per Nilsson som tecknar units för 2,8 Mkr. Hälften av detta avser brygglån som ska återbetalas. Totalt har teckningförbindelser på 16,5 Mkr lämnats, units till ett värde av 9 Mkr kommer att kvittas mot ett brygglån samt ränta.

| Ägare | Innehav | Andel |

|---|---|---|

| William Gunnarsson via BWG Invest | 7.4 Mkr | 11.6% |

| Per Vasilis, privat och via Myacom Investment | 6.1 Mkr | 9.5% |

| Lars-Åke Adolfsson via Arkonek Invest | 5 Mkr | 7.9% |

| Johan Markman via Jungfrutomten Värdeinvest | 4.4 Mkr | 6.8% |

| Per Nilsson, via Råsunda Förvaltning | 4.5 Mkr | 7% |

2. TRACK RECORD NYCKELPERSONER

Bolagets VD och styrelseledamot Jack Spira har över 25 års erfarenhet från läkemedelsindustrin. Mellan 2005 och 2008 var Spira VD på det nu krisade hälsovårdsbolaget Oncopeptides. Spira är medicine doktor och har disputerat vid Karolinska Institutet.

Styrleseordförande Per Nilsson har tidigare jobbat som managementkonsult och har haft ledande roller inom försäkringsbranschen. Sedan 2017 driver Nilsson investeringsverksamheten Råsundabolagen. Nilsson är bland annat största ägare i Spac-bolaget Spacett. I styrelsen sitter även medgrundaren Sten-Magnus Aquilonius samt Lars Tenerz.

3. TROVÄRDIGHET FÖR PRODUKT OCH STRATEGI

I Europa finns drygt 1,2 miljoner människor med Parkinsons sjukdom. I Sverige är motsvarande siffra drygt 22 000 personer. Det finns inga botemedel men symptomen kan lindras genom medicinering. I genomsnitt uppgår sjukdomstiden till 15-25 år.

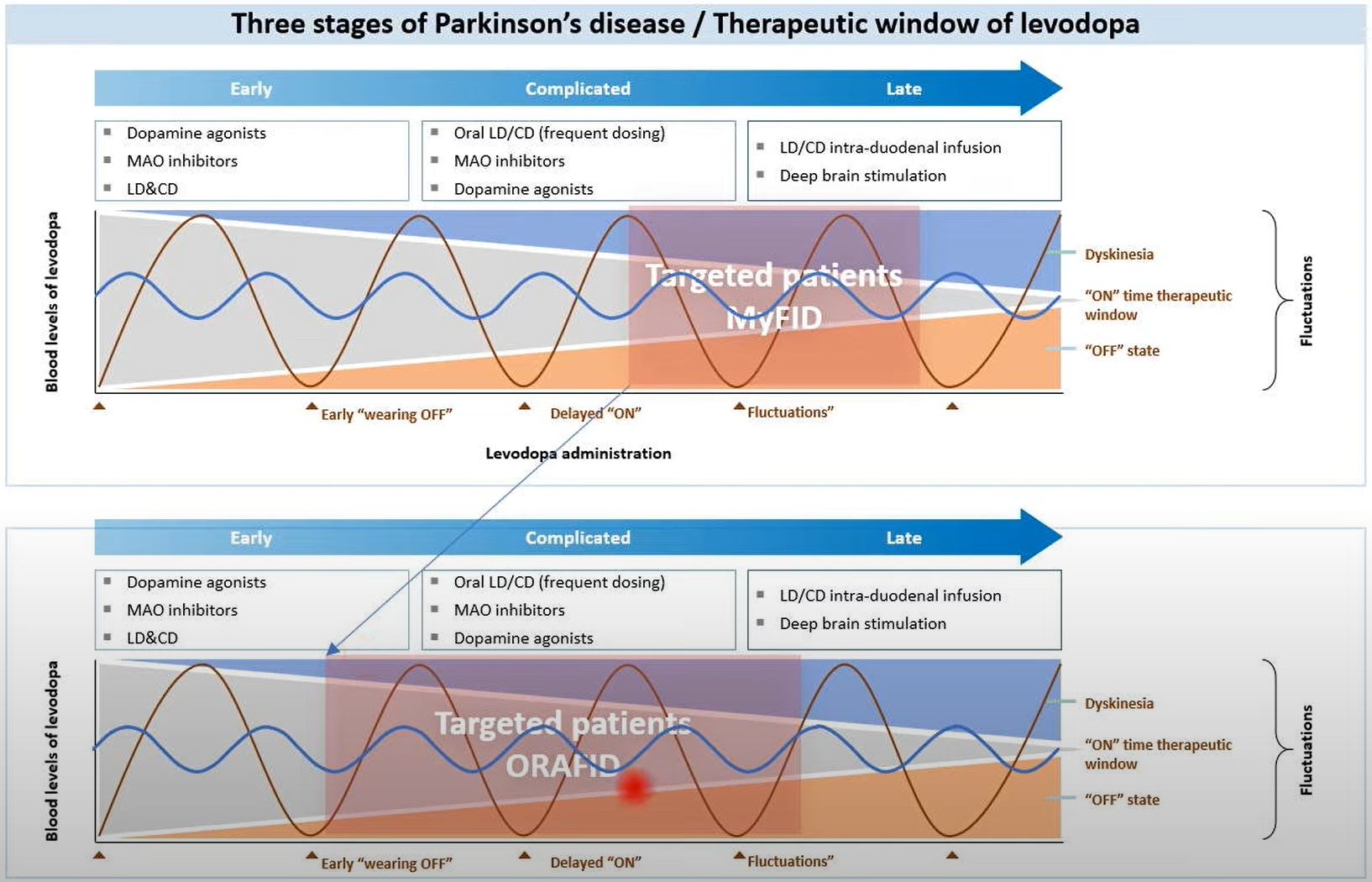

Parkinsons sjukdom beror på att dopaminproducerande celler i hjärnan successivt förstörs. Det ger symtom som rörelseproblem, stelhet och skakningar. Behandlingen av Parkinsons sker vanligtvis med levodopa, ett ämne som kroppen omvandlar till dopamin. Efter några års behandling uppstår ofta motoriska fluktuationer på grund av svängningar i effekten av medicinen. Detta leder till att patienten växlar mellan god rörlighet, överrörlighet och stelhet.

Sensidose läkemedel innehåller levodopa och karbidopa. Innehållet är därmed generiskt. Det som särskiljer Sensidose är utformningen av tabletterna och doseringsapparten. Sensidose erbjuder mikrotabletter, dessa mindre doser tas oftare vilket ger en jämnare plasmakoncentration av levodopa. Det minskar problem med överrörlighet respektive stelhet. Doseringsmaskinen piper när det är dags att ta en dos, vidare kan även patienten registrera symptom direkt i apparaten och administrera extradoser.

Marknadspenetration idag

Patientgruppen som främst gynnas av läkemedlet är alltså de med relativt långt framskriden Parkinsons sjukdom, där konventionell behandling ger motoriska problem. I dagsläget behandlas drygt 270 personer med bolagets produkter i Sverige, Norge och Danmark. Alltså en bråkdel av de 22 000 svenskar som bär sjukdomen. I Sverige subventioneras Sensidose tabletter enbart till patienter med långt framskriden Parkinsons sjukdom där konventionell tablettbehandling med levodopa inte räcker för kontroll av motoriska fluktuationer. Bolagets målgrupp är patienter med måttlig till mindre svår Parkinson. Av de 1,2 miljoner drabbade i Europa skattar bolaget att runt 490 000 patienter passar denna beskrivning. Alltså en kvot kring 40%.

Andra alternativ är pumpbehandling, där en pump opereras in och ger en jämn tillförsel av medicin i tarmen. Kostnaden uppgår till nära 500 000 kr per patient och år. Denna behandling ger enligt ledningen bäst resultat. Ett annat alternativ är behandling med apomorfininfusion där läkemedlet ges via en kanyl kopplad till en pump. Kostnaden ligger årligen strax under 300 000 kr per patient. Slutligen går det även att operera in elektroder på de områden i hjärnan som associeras med rörelseförmågan (Deep Brain Stimulation). Initialkostnaden ligger kring 340 000 kr. Fördelen med Sensidose är alltså dels att det inte krävs en invasiv procedur (operation) samt att kostnaden är väsentligt lägre (25 000 – 40 000 kr per patient och år) än för jämförbara alternativ.

Affären går ut på att erbjuda fraktionsdosering. Bolaget tar betalt för tabletterna men inte för doseringsapparaten. Dessa lånas ut till patienterna och beräknas ha en livstid på 6-7 år. Kostnaden ligger på 25 000 – 40 000 kr per patient och år. Bolagets behandlingsmetod kan i dagsläget startas cirka 8-10 år in i sjukdomsförloppet och löper under patientens resterande livstid. Produktionen av läkemedlet och doseringsapparaten är outsourcad.

Godkännanden och patent

Sensidose bedriver försäljning i Sverige sedan slutet av 2016. Sedan 2018 bedrivs även försäljning i Danmark och Norge. Bolaget har samtliga tillstånd för att bedriva försäljning av produkterna. Flexilev är CE-märkt sedan 2013. Utöver detta är produkterna godkända i elva länder och expansion till Finland och Polen stundar. Ledningen överväger även expansion till Nederländerna under 2023 eller 2024. Utöver marknadsgodkännande krävs även godkännande av prissättande myndigheter.

Prissättande myndigheter kan innebära problem för bolaget. Under 2020 ansökte bolaget om kostnadsersättning i Tyskland. Bolaget hamnade i fastprisgrupp 1 för generiska läkemedel. Detta gjorde att priset blev för lågt, vilket hindrade lanseringen.

De för verksamheten mest kritiska patenten härrör doseringsmaskinens teknik (kugghjul för dosering) och tablettens form. Dessa patent är godkända i både EU samt USA.

Vägen framåt

Försäljning i Sverige har pågått sedan 2016 och i Norge samt Danmark sedan 2018. Nettoomsättningen har växt med drygt 30% i genomsnitt sedan 2017. Dock från låga nivåer. Under 2021 stannade tillväxten av helt. Sedan start ser det ut som att bolaget har investerat drygt 114 Mkr i sin produkt. Samtidigt har förväntningarna sjunkit rejält. Kursen för nyemissionerna toppade kring 40 kr under 2016. Den senaste emissionen gjordes till 8 kr. Idag säljs bolaget ut för 5,35 kr.

Hoppet för att växa bolaget kraftigt knyts till en ny doseringsmaskin. Hit ska den största delen av emissionslikviden gå. Denna ska vara lättare att använda samt billigare att producera. Det senare gör att bolaget kan halvera priserna på tabletterna. Det ska göra att ledningen kan rikta in sig på en större målgrupp, från dagens patienter som har haft sjukdomen i drygt 8-10 år till att inkludera patienter som har haft sjukdomen i 4-7 år. Det gör att målgruppen växer och patienter kan behandlas under en längre tid.

Reflektioner

- Att bolagets produkt leder till minskade kostnader samt att patienter slipper invasiva ingrepp är intressanta konkurrensfördelar.

- Bolaget menar på att doseringsmaskinen hämmar marknadsacceptansen. Vidare bygger ledningen stora delar av den framtida intäktstillväxt på den nya, mer lättanvända och billigare, doseringsmaskinen. Vi frågar oss hur pass svåranvänd den nuvarande versionen är. Handlar det bara om mindre förbättringar förefaller strategin inte överdrivet trovärdig. En annan fråga är om nyttan med bolagets produkt överstiger besvären med att bära runt på doseringsapparaten för patienter i tidigt stadie.

- Att etablera sig på nya marknader innan framgångsrik etablering på hemmamarknaden har uppnåtts brukar inte vara ett framgångsrecept. Kanske satsar bolaget för brett med den stundande lanseringen i Polen och Finland.

4. NÖDVÄNDIGA ANTAGANDEN I OPTIMISTISKT SCENARIO

Här är de saker som måste inträffa för att Affärsvärldens optimistiska scenario för bolaget ska kunna inträffa.

- Kraftigt ökad försäljning genom ny doseringsapparat.

- Framgångsrik expansion till nya marknader.

OPTIMISTISKT SCENARIO

| Sensidose | Idag | Tänkbart 2025 | |

| Avklarad milstolpe | Färdig produkt med marknadsgodkännande och viss försäljning. | Nyutvecklad doseringsapparat som driver ökad acceptans och därmed försäljningen. | |

| Kommande värdedrivare (i) | Kraftigt ökad försäljning genom bredare marknadsacceptans. Drivet av ny doseringsmaskin. | Geografisk expansion | |

| Värderingsmodell (ii) | e.m. | EV/Sales 10x 20 Mkr | |

| Resultatnivå, årstakt | Cirka -3,7 Mkr | Kassaflödespositivt? | |

| Börsvärde, Mkr (iii) | 64 Mkr | 200 Mkr | |

| Optimistisk vinstchans (iv) | 210% | ||

TABELLFÖRKLARING OPTIMISTISKT SCENARIO

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Affärsvärldens huvudscenario. Huvudscenariot för förhoppningsbolag är att det oftast slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Affärsvärlden enskilt viktigaste aktiviteterna och målen för bolagets utveckling. Exempel på värdedrivare i förhoppningsbolag är: licensavtal, regulatoriska godkännanden, genombrottsorder, kundintag, nya marknader, nya råvarufyndigheter, nya forskningsdata, produktlanseringar etc.

(ii) Värderingsmodell: Vad är viktigast för hur aktien prissätts på börsen? Enklast är det om man har vinster eller omsättning att utgå ifrån som kan ge en värderingsmultipel som P/e-tal, EV/EBIT eller EV/Sales. Annars är man hänvisad till en grov skattning av vad som vore ett rimligt börsvärde i en tänkt framtid efter att bolaget klarat av flera värdedrivande milstolpar längs vägen.

(iii) Börsvärde idag avser aktuell börskurs och full utspädning efter pågående nyemission. Börsvärdet i en tänkbar framtid avser Affärsvärldens (ofta svåra) bedömning av vad som kan vara ett rimligt framtida börsvärde i ett läge där Affärsvärldens optimistiska antaganden om utvecklingen slagit in.

(iv) Optimistisk vinstchans är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finansieringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

Den stora grejen för Sensidose är att nå väsentlig patienttillväxt. Det ska enligt bolagets prognoser ske genom att den nya doseringsapparaten introduceras under nästa år. Sensidose räknar själva på att nå ett bruttoresultat på drygt 50 Mkr 2025. Runt 2028 hoppas ledningen på att omsätta över 250 Mkr med en rörelsemarginal över 50%. Majoriteten av intäkterna ska den nya dosan stå för.

Afv skissar i ett optimistiskt scenario på att bolaget lyckas växa drygt 30% per år fram till 2025. Då landar nettoomsättningen på drygt 20 Mkr. Med god tillväxt och bra momentum från den nya dosan kan marknaden tänkas värdera bolaget högt. Kanske till EV/Sales 10x. Då finns en optimistisk vinstchans på 210%.

PESSIMISTISKT SCENARIO

I ett pessimistiskt scenario tuggar bolagets försäljning på likt dagens. Ledningen får fortsätta med att finansiera bolaget genom nyemissioner för att säkra fortlevnad.

AFFÄRSVÄRLDENS SLUTSATS

Huvudscenariot för förhoppningsbolag är att det över tid slutar med en stor förlust för investerarna.

Sensidose levererar en produkt som verkar vettig. Trots att produkten har funnits på marknaden i ett antal år är omsättning låg. Det talar för att produktnyttan är relativt begränsad.

Vi tycker att både styrelse och ledning ger ett seriöst intryck, men insiderägandet är däremot något klent. Att den största ägaren inte omfattas av lock-up är ett minus. Stora belopp har plöjts ned i bolaget och värderingen har minskat väsentligt sedan 2016.

Vi är inte övertygande om att den nya doseringsmaskinen ska besanna bolagets höga förhoppningar vad gäller omsättningstillväxt. Allt som allt tror vi inte att investerare ska teckna denna IPO.

SÅ SER AFFÄRSVÄRLDEN PÅ FÖRHOPPNINGSBOLAG

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Affärsvärldens åsikt börja med nyckelpersonerna i projektet.

- Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

- Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

- Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

Affärsvärldens slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Affärsvärlden sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

- 1 eller 2 = Sälj

- 3 eller 4 = Neutral

- 5 eller 6 = Köp

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser