Analys Hamlet BioPharma

Tragedi eller lyckligt slut för Hamlet Pharma?

Sedan början av 2014 har det tillkommit ett stort antal nya bolag på börslistorna. De flesta på smålistorna, och många av dem inom life science. När vi letar på dessa listor efter aktier som förtjänar uppmärksamhet finns det en vanlig profil. Det handlar om små och tidiga läkemedelsutvecklingsbolag, med fokus på cancer, ursprung från Lunds universitet och med notering på Aktietorget.

Kasta en pil på en lång börslista och du har goda chanser att träffa ett bolag i denna grupp. Flera av dem har lyckats bygga ett börsvärde på flera hundra miljoner kronor, utan några intäkter och med en mycket riskfylld affärsmodell. Ett av dessa bolag är Hamlet Pharma. Kan det lyckas motivera sin värdering och komma ifrån beskrivningen ”mycket tidigt och mycket riskfyllt”?

Hamlet bygger på forskning ledd av professor Catharina Svanborg vid Lunds universitet. Redan 1995 upptäckte hennes forskargrupp att ett visst ämne som kan utvinnas ur mänsklig bröstmjölk har tumördödande egenskaper och dessutom tycks vara utan biverkningar. De gav substansen namnet HAMLET och sedan dess har cirka 100 Mkr investerats i akademisk forskning kring upptäckten.

Det har funnits tidigare satsningar på att skapa ett kommersiellt läkemedel utifrån Svanborgs forskning, genom samarbete med ett danskt bolag. Det ledde dock inte vidare. Istället togs rättigheterna tillbaka till bolaget Hamlet Pharma och som noterades 2015.

Substansen har prövats i ett antal studier sedan 1995 och bolaget hänvisar till data som säger att den tumördödande effekten visats i 40 olika sorters cancer. Eftersom Hamlet är en i princip kroppsegen substans är risken för toxicitet lägre och forskarna har kunnat göra experiment i människa utan komplicerade godkännande för att få göra en Fas 1-studie.

Den viktigaste studien gjordes på patienter med cancer i urinblåsan. Resultaten, som har publicerats i vetenskapliga tidskrifter, visar att Hamlet både krymper tumörerna och driver på utsöndring av döda tumörceller. Fokus är därför nu på att bevisa produktkandidaten inom urinblåsecancer.

Det finns många fördelar med att utgå från en substans som redan finns i kroppen. Men en typisk nackdel är att det kan visa sig mycket svårt att tillverka en produkt av det, på ett säkert och skalbart sätt. Hamlet meddelade nyligen att man kommit på ett nytt sätt att bygga en förenklad version av substansen Hamlet.

Den nya varianten ska ha samma goda tumördödande egenskaper som originalet. Säker och stabil tillverkning av en läkemedelskandidat är en viktig milstolpe, som bolaget nu säger sig ha passerat. Knappast tillräckligt för framgång, men nödvändigt. Det finns dock absolut en risk i att den förenklade version faktiskt inte har exakt samma goda egenskaper som originalet.

Marknaden för en ny, effektiv och säker behandling av cancer i urinblåsan är stor. Bara i USA upptäcks 80.000 nya fall varje år. I våras godkändes en innovativ ny produkt i USA inom området. Den kostar mer än 100.000 kronor per månad och förväntas komma upp i en årlig försäljning på mer än två miljarder dollar.

I vårt enkla räkneexempel nedan, fyllt av antaganden med stor osäkerhet, kommer vi fram till att en ny produkt som Hamlets skulle kunna ha ett totalt produktvärde på tiotals miljarder kronor. Det är tydligt att potentialen är enorm. Som vanligt med dessa bolag är det inte här skon klämmer.

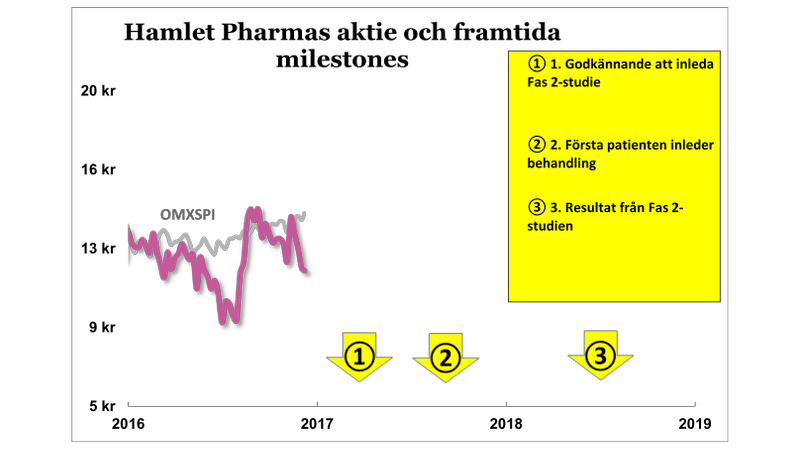

Planen framåt är tydlig. Under 2017 ska en Fas 2-studie inom urinblåsecancer inledas. En CRO är kontrakterad och studien kommer främst göras i Tjeckien. Det återstår sannolikt en del arbete innan studien blir godkänd och det är inte en självklarhet att bolaget får allt på plats för en start under 2017. De milstolpar vi tror bolaget bör nå under 2017 och 2018 kan sammanfattas i:

- Godkännande att inleda Fas 2-studie

- Första patienten inleder behandling inom Fas 2-studien

- Resultat från Fas 2-studien presenteras

Vi tror att studien kan starta under 2017 och antar att data från studien kommer någon gång under 2018.

Om Hamlet klarar denna tidsplan har man sannolikt redan idag finansiering för att få fram de avgörande Fas 2-data. Bolaget har idag cirka 40 Mkr i kassan. Om bolaget lyckas med det är det imponerande. Det är dock inte ovanligt att dessa planer stöter på diverse förseningar, som leder till att kassan behöver fyllas på innan tydliga data kan rapporteras.

Ska den luttrade investeraren i förhoppningsbolag då lägga tid på att tänka på Hamlet?

Det finns några goda skäl att bli nyfiken. Först de uppenbara argumenten, av vilka det finns tre.

- Hamlet bygger på många års seriös forskning, med lovande och publicerade resultat, och med en erkänd forskare som engagerad frontfigur i bolaget.

- Det finns en stor marknadspotential inom den indikation bolaget fokuserar på. Lyckas man leverera data finns det en tydlig väg till partneravtal och intäkter. Dessutom finns möjligheter inom andra typer av cancer.

- Bolaget har en plan med tydliga värdeskapande steg och planen är finansierad, så länge den håller.

Något mindre uppenbart, men värdefullt i våra ögon, är att Hamlet har haft en seriös kommunikation till marknaden sedan aktien listades. Vi tolkar det som att ledningen inser värdet av att bygga ett förtroendekapital och därför inte har pumpat in för mycket luft i förväntningarna.

Detta ser kanske ut som en övertygande lista. Men vi har också en annan lista. Hamlet är ett litet och på många sätt tydligt bolag. Det gör att en kärnfråga kan identifieras, på vilken värdet hänger. Kärnfrågan är denna: hur övertygande är forskningscaset? Är chanserna för goda resultat i Fas 2-studien bättre eller sämre än genomsnittet? Vi saknar expertis för att bedöma den frågan direkt. Istället använder vi några tumregler och ser fyra problem:

Historiken: den danska partnern misslyckades och rättigheterna hamnade hos ett annat danskt bolag, och till sist kom de tillbaka till Hamlet. Det finns säkert flera skäl till detta, men det är bekymmersamt att ingen där såg en kommersiell potential och ”stack iväg med den”, istället för släppa rättigheterna.

Forskarkollegor: efter 20 år av publicerad forskning inom området frågar vi oss vad andra forskare med samma expertis gör? Finns det näraliggande och konkurrerande forskning (vi har inte hittat någon)? Om inte, undrar vi varför inte?

Den förenklade nya versionen av Hamlet är ett steg framåt. Men vi oroar oss för att det kommer behövas mer arbete för att säkerställa att dess positiva effekter helt sammanfaller med originalets, utan några biverkningar. Den kan betyda att ett godkännande för Fas 2 blir försenat.

Ägarbilden är inte övertygande. Hamlet har inte attraherat några investerare med life science-profil. Bolaget har inte fått någon åtminstone halv-etablerad aktör att rösta med sina pengar på Hamlet. Istället ägs bolaget till mer än 60 procent av professor Svanborg själv, en ganska ovanlig situation (hennes uttalade plan, också ovanlig, är att sätta upp en forskningsfond med framtida vinstmedel).

Hamlet har idag ett börsvärde på knappt 350 Mkr. Aktien inledde sin Aktietorgs-bana på 7 kronor och ligger nu runt 11 kronor. För att få en grov bild av hur rimlig värderingen är har vi gjort ett räkneexempel som utgår från att en lyckad produkt inom urinblåsecancer under sin livstid skulle generera intäkter på netto 11 miljarder till Hamlet (se bakgrundsavsnittet för mer om den beräkningen).

| Räkneexempel framtida produktvärde | |

| Marknadsvärde (per år), miljarder USD | 3,5 |

| Genomsnittlig marknadsandel | 25% |

| Antal försäljningsår med patent | 6* |

| Antal försäljningsår utan patent | 3* |

| Royalty till Hamlet Pharma | 15% |

| Maximalt produktvärde obeaktat risk, Mkr | 11 000** |

| *Försäljning omräknat till helårsekvivalenter | |

| **Odiskonterat värde för Hamlet Pharma över alla försäljningsår |

Från detta maximala totalvärde på 11 miljarder kronor för produkten under sin ”livstid” ska vi dra bort värde som speglar:

- risken att forskningen misslyckas

- det kapital som måste investeras innan något säljbart når marknaden

- tidsvärdet fram till lansering.

Forskningsrisken är den stora saken. Vi tillämpar schablonen att ett projekt i denna fas typiskt sett har 9 procents chans att nå marknadsframgång. Det är nog egentligen alldeles för bussigt för ett projekt som inte är uppbackat av stora resurser. Branschsnittet är baserat på projekt med finansiering långt över Hamlets.

Diagrammet nedan åskådliggör hur i detta fall risk och tid till intäkter reducerar projektvärdet, dels från dagens nivå innan Fas 2 är påbörjad, dels hur det kan se ut 2018 då vi här hypotetiskt antar att Fas 2 utförts med goda resultat.

| Räkneexempel projektvärde | Idag | 2018 |

| Antagen sannolikhet att nå maximalt produktvärde | 9% | 25% |

| Riskjusterat projektvärde, Mkr | 990 | 2 750 |

| Projektets nuvärde (r = 10%), Mkr | 459 | 1 696 |

| Framtida finansieringsbehov till 2018, Mkr | 0 | 0 |

| Hypotetiskt projektvärde, Mkr | 459 | 1 696 |

| Börsvärde (vid kurs 11,45 kr), Mkr (maximal utspädning) | 351 |

Vår syn på bolagets produktkandidat är försiktigt positiv, men vi kan inte hävda att oddsen är radikalt bättre än för andra i branschen. Vår slutsats blir att till dagens kurs är inte Hamlet billigt nog motivera ett köpråd, givet den enorma risken i projektet. När Fas 2 är igång, och om en utökad ägargrupp inspirerar oss, kan vi komma att våga mer.

Läs fördjupad analys

Om bolaget

Hamlet Pharma är ett litet läkemedelsutvecklingsbolag baserat i Malmö. Bolaget utvecklar läkemedel för behandling av cancer, baserade på substansen HAMLET. Verksamheten drivs virtuellt, men erfaren vd och styrelse finns.

Bolaget grundades 1999 utifrån en forskningsupptäckt gjord av professor Catharina Svanborg och medarbetare vid Lunds universitet. Upptäckten handlar om de tumördödande egenskaperna hos substansen HAMLET.

Sedan dess har stora forskningsanslag möjliggjort mycket akademisk forskning kring HAMLET. De kommersiella rättigheterna till HAMLET-substansen varit utlicensierade till ett danskt bolag, men det lyckades inte utveckla projektet. Rättigheterna återtogs 2015 helt och bolaget noterades på Aktietorget i oktober 2015.

Hamlet är ett rent utvecklingsbolag och har inga intäkter. Kostnadsmassan under senast rapporterat kvartal var 1,5 Mkr och bolaget har cirka 40 Mkr i kassan idag. Börsvärdet är i skrivande stund ungefär 350 Mkr.

Historik

Det finns en historik kring HAMLET. Upptäckten av substansens effekter skedde redan 1995. Den gjordes av en forskargrupp ledd av professor Catharina Svanborg vid Lunds universitet. Bolaget bildades 1999. Bolaget uppger själva cirka 100 Mkr har investerats i akademisk forskning kring substansen sedan upptäckten. Här handlar det om forskningsanslag, främst till Svanborgs grupp vid Lunds universitet.

Efter flera års forskning licensierade man rättigheterna till det danska bolaget Natimmune 2006. I samband med affären sade sig Natimmune vara mycket entusiastiska kring forskningsresultaten kring HAMLET och lyfte fram samma studier som bolaget talar om idag. SvD kunde 2006 citera professor Svanborg som sa att ”Det är många intressenter som har hört av sig, men inget är klart ännu” angående HAMLET.

NatImmune visade sig satsa på andra projekt och utförde endast en begränsad studie avseende papilloma, med en egen variant av substansen HAMLET, vars användning Hamlet Pharma avrådde från. Azanta erhöll 2014 en kortvarig option till en licens. Azanta lyckades emellertid inte anskaffa kapital för att utöva optionen – varför någon licensupplåtelse aldrig kom tillstånd.

Forskningsresultaten har inte bara lett till den misslyckade licensieringen utan också skapat fina rubriker under åren. SvD lyfte fram HAMLET 2006 och 2010 var det Aftonbladet som skrev om ”Bröstmjölk nytt cancervapen”. 2013 var det dags för Sydsvenskan som satte rubriken ”HAMLET botar tarmcancer”. Sedan rättigheterna återtagits från Danmark planerades en listning på Aktietorget. Den gjordes i oktober 2015.

Marknaden

Hamlet Pharma utvecklar en läkemedelskandidat för behandling av cancer. Grunden är en substans som heter HAMLET och är ett protein-liptidkomplex bildat av två molekyler som finns i mänsklig bröstmjölk. HAMLET bildas när det humana mjölkproteinet alfa-laktalbumin binder till sig en fettsyra och har visat sig ha tumördödande egenskaper.

Bolaget har nu tagit fram ett peptidkomplex som man säger är en renodlad version av substansen, de minsta aktiva delarna, med samma effekter och samma verkningsmekanism. Det är detta peptidkomplex är bolagets läkemedelskandidat.

Denna substans ska vara betydligt enklare att tillverka storskaligt med hög kvalitet, vilket är en viktig faktor för att kunna genomföra kliniska studier. Den nyframtagna substansen kallas all-ALA (lite förenklat, detta gäller egentligen en något tidigare variant).

HAMLET har utvärderats i ett antal pre-kliniska studier, men också direkt i människa. Substansen har visat sig ha tumördödande effekt i ett antal olika former av cancer. Samtidigt tyder data på att preparatet inte skadar normala celler alls, och alltså inte är toxiskt.

Original-HAMLET är en kroppsegen substans, vilket betyder att den inte anses vara farlig. På branschspråk kallas det GRAS (”generally regarded as safe”). Det har gjort det möjligt att också testa HAMLET på patienter utan att behöva söka komplicerade godkännanden för Fas I studier. Dessa studier har gjorts på patienter med cancer i urinblåsan. Det är resultaten från dessa studier som är grunden för satsningen på HAMLET som en kommersiell produkt för cancerbehandling.

Bolaget har nyligen tagit fram en ny variant av HAMLET, som alltså är mindre och enklare att producera. Bolaget säger att denna bit av HAMLET, a1H har samma attraktiva tumördödande egenskaper som hela Hamlet molekylen. Det kan finnas skillnader men försöken har inte identifierat några skillnader. Här finns absolut risker. Men det kan också vara så att denna enklare version löser det problem som gjort att tidigare satsningar på att utveckla HAMLET har misslyckats.

IP

HAMLET skyddas av en grupp patent, men flera av dem går ut ganska snart. Bolaget dock ett antal nyare patent på den nya enklare versionen av HAMLET (a1H) i både USA och Europa. Detta patent gäller till 2031. Om de nya versionerna blir vad man satsar på tycks skyddet vara rimligt starkt och långvarigt.

Marknad

Nästa större studie med HAMLET kommer att handla om patienter med cancer i urinblåsan. Denna sjukdom är en av de vanligaste formerna av cancer. I Sverige drabbas ungefär 3.000 människor varje år. Ungefär 800 dör. På den avgörande USA-marknaden är siffrorna 80.000 nya fall varje år och cirka 16.000 patienter som dör i urinblåscancer. Det motsvarar ungefär tre procent av alla dödsfall orsakade av cancer i USA. Tre fjärdedelar av de drabbade är män, och de allra flesta över 65 år.

Det har inte kommit några nya behandlingar för urinblåsecancer på länge. Men i våras godkändes Tecentriq i USA, specifikt för urinblåscancer. Det är den första immunoterapin från Roche. Den nya produkten klassades som ett genombrott och fick ett accelererat godkännande. Roche är störst inom cancerläkemedel, men blev bara fyra när det gäller att lansera en godkänd produkt inom det synnerligen heta immuno-onkologiområdet. Tecentriq kommer att kosta mer än 12.000 dollar per månad, för en behandling som kommer pågå månader. Det blir mycket pengar för en behandling som i studier fram till nu visat att tumörerna krympte hos 15 procent av patienterna och att hos drygt fem procent av dem försvann tumörerna helt. Förväntningarna är att produkten kommer upp i en årlig försäljningstakt på mer än två miljarder dollar.

Slutsatsen blir att det definitivt finns en stor marknad för en ny, säker och effektiv behandling av urinblåscancer. Med några enkla antaganden kan man ta fram ett scenario där en framgångsrik produkt från bolasget skapar licensintäkter på flera miljarder kronor över sin patent tid.

Dessutom kan Hamlet referera till lovande, tidiga data kring koloncancer, ytterligare en stor marknad. Här är potentialen nästan dubbel så stor. Som vanligt när det gäller små läkemedelsbolag med fokus på cancerprodukter är marknadspotentialen inte den stora utmaningen.

Affärsmodell

Hamlet Pharma tycks tillämpa en klassisk affärsmodell och liknar många andra nya, små förhoppningsbolag på de mindre listorna. Finansiering säkras genom listningsemissionen och eventuella följande företrädesemissioner.

Organisationen hålls minimal och alla resurser går till ett nätverk av konsulter. Målet är att lotsa den första produktkandidaten genom Fas 2, säkra fina data och sedan hitta en licenstagande partner bland de stora läkemedelsbolagen, som ska finansiera Fas 3-studier.

Hamlet tycks helt fokuserad på HAMLET-substansen, och säger att den har visat lovande resultat i hela 40 olika sorters cancer. Det betyder att den optimistiske kan se framför sig en hel serie utvecklingsprojekt utifrån samma substans.

Utvecklingsstatus

Bolaget arbetar med att förbereda Fas 2 studier. Innan de får godkännande att inleda dem behöver de få klartecken på sin produktionsprocess, sina toxikologiska resultat och på det pre-kliniska paketet.

Hamlet har kommunicerat att de nu löst utmaningen med produktionen, men de har inte sagt att denna lösning ännu är godkänd. På samma sätt har man sagt att de toxikologiska studierna blir relativt enkla, eftersom HAMLET är en kroppsegen substans. De är dock inte godkända ännu.

Det finns mycket pre-klinisk forskning gjord på HAMLET, men mer behövs sannolikt göras kring det nya peptidkomplexet innan en Fas 2-studie blir godkänd av Läkemedelsverket.

En erfaren professor och kliniker inom blåscancer har kontrakterats för att leda Fas 2-studien. Nyligen meddelade bolaget också att man kontrakterat en tjeckisk CRO för att leda den kliniska prövningen, som kommer ske främst i Tjeckien.

Mål och strategier

| Bolagets största ägare | ||

| Linnane Pharma AB | 60,48% | |

| Nordnet Pensionsförsäkring | 6,91% | |

| F Herslow O Partners AB | 5,72% | |

| Avanza Pension | 3,91% | |

| Fv Group AB | 0,99% | |

| Swedbank Försäkring | 0,47% | |

| Reijo Mattila | 0,41% | |

| Hans Nygren | 0,29% | |

| Mikael Hägg | 0,25% | |

| Kjell Arne Hjortsberg | 0,24% | |

| Källa: Holdings per 08/12-2016 |

Om aktien

Hamlet har en ganska ovanlig ägarbild för ett bolag av denna typ. Bolaget ägs ännu till mer än 60 procent av grundaren, professor Catharina Svanborg.

Tillsammans med forskarna, avser Catharina Svanborg att grunda en forskningsstiftelse baserad på eventuella framtida intäkter. I övrigt finns inga större ägare alls, och därmed ingen investerare av lite tyngre life science karaktär alls.

Professor Svanborg är också styrelsens ordförande. Styrelsen innehåller även flera personer med lång erfarenhet av kommersiell läkemedelsutveckling. Hamlets vd heter Mats Persson. Han tillträdde i mars och har en gedigen bakgrund från AstraZeneca och LEO Pharma.

Aktien

Hamlet-aktien startade sin bana på Aktietorget runt sju kronor men nådde snabbt 14. Däremellan har den rört sig och ligger nu runt 12 kronor. Det motsvarar ett börsvärde på ungefär 350 Mkr. Det gör Hamlet Pharma till det sjunde högst värderade life science-bolaget på Aktietorget.

Finansiering

Bolaget tog in 22 Mkr vid noteringen och emitterade då även teckningsoptioner som sedan dess tillfört ytterligare medel. I skrivande stund, mitten av december 2016, bör Hamlet förfoga över cirka 40 Mkr i kontanter. Bolaget själva anser att detta är tillräckligt för att driva Fas 2-studien och således nå den utvecklingsnivå där en partner kan ta över stafettpinnen försörjningsmässigt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.