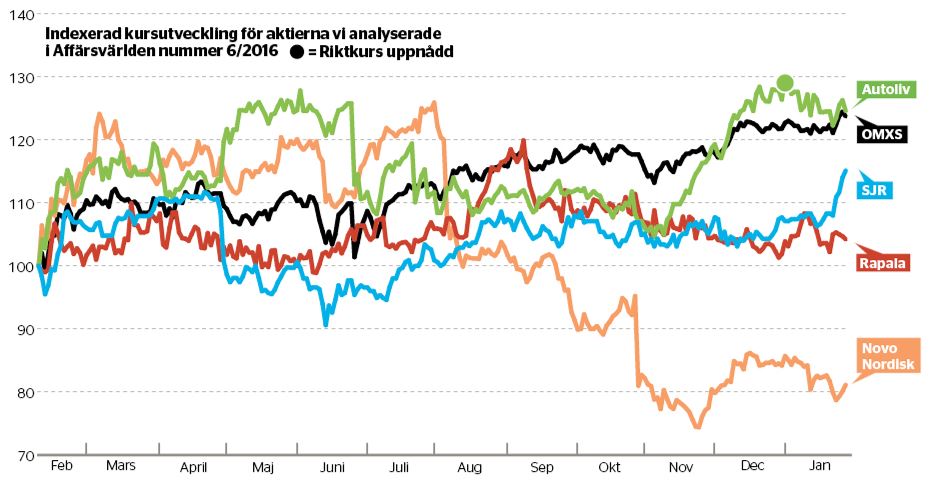

Fin vinst i Autoliv

Autoliv

Rekommendation: Köp

Startkurs: 813 kronor

Slutkurs: 1 050 kronor

Utveckling: +29,2 procent

OMXSPI: +21,8 procent

Rätt. En kraftig kursnedgång från nivåer över 1 100 kronor till 800 kronor på ett par månader hade skapat ett bra köpläge i Autoliv, särskilt givet de ljusa utsikterna för vinsttillväxt som står för dörren för marknadsledaren.

Aktien var en hårsmån från att nå riktkursen redan i juni, men vände ner efter halvårsrapporten som var lite under förväntningarna och med delvis sänkt helårsprognos.

Spekulationer om att Autoliv ska förvärva Takata har frodats under hösten. Fortsatt ljusa utsikter för vinsttillväxt i en het sektor lyfte aktien förbi vår riktkurs 1 050 kronor den 30 december.

Novo NordiskRekommendation: Köp

Startkurs: 306,40 danska kronor.

Slutkurs: 248,60 danska kronor.

Utveckling: –18,9 procent

OMXSPI: +23,7 procent

Fel. Nordens största börsföretag, Novo Nordisk, har haft en trist utveckling under det senaste året. Kursen för den danska diabetesspecialisten har backat med 19 procent när börsen som helhet har klättrat med ungefär det dubbla. Vår köprekommendation gick med andra ord åt helt fel håll.

Vi räknade inte med vare sig vinstvarningar eller lägre tillväxttakt framöver, även om vi förmodade att en nyvald president i USA skulle komma att vända sig mot de impopulära och ibland överlönsamma läkemedelsbolagen.

Novo, liksom många branschkolleger, har fallit rejält under året.

RapalaRekommendation: Vänta

Startkurs: 4,09 euro

Slutkurs: 4,28 euro

Utveckling: +4,6 procent

OMXSPI: +23,7 procent

Rätt. Efter några svaga år hade värderingen i fiskeutrustningsbolaget Rapala kommit ner. Tecken på en vändning saknades dock, varför vi valde att vänta.

Det visade sig vara rätt då aktien varit ganska trist senaste året. Den måttliga kursuppgången på knappt 5 procent var långtifrån Stockholmsbörsens nära 24 procent.

Under året har Rapala bytt vd då den tröga utvecklingen bestått. I mitten på januari kom preliminära siffror för helåret 2016. Omsättningen föll med cirka 6 procent och vinsten med nära 25 procent.

SJRRekommendation: Vänta

Startkurs: 35 kronor

Slutkurs: 40,30 kronor

Utveckling: +15,1 procent

OMXSPI: +23,7 procent

Rätt. Bemannings- och rekryteringsbolaget SJR, specialiserat på ekonomi, bank och finans, var en Affärsvärlden-favorit där vi för ett år sedan sänkte rekommendationen ett snäpp. Svagare tillväxt och tappade marknadsandelar tillhörde orosmolnen.

Ett år senare har aktien utvecklats klart sämre än börsen.

Under fjolårets nio första månader var tillväxten knappt 5 procent och rörelsemarginalen oförändrad. Det är inte uselt, men svagt relativt SJR:s fina historik. Nettokassan och den generösa utdelningen ger dock stöd åt aktien på nuvarande nivåer.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.