Stolpe in för Millicom

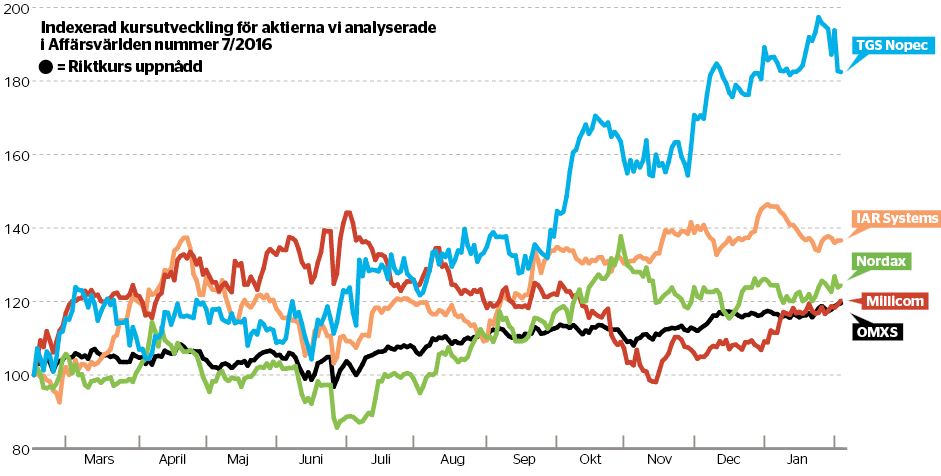

TGS Nopec Rekommendation: Köp Startkurs: 113,7 norska kronor Slutkurs: 191,6 norska kronor Utveckling: +68,5 procent OMXSPI: +19,5 procent

Rätt. Norska TGS Nopec, ett seismikbolag med stark affärsmodell, god marknadsposition och därtill med kvalitetsstämpel, utsågs för ett år sedan av Affärsvärlden till en långsiktig vinnare.

När oljepriset förra året hade fallit 70 procent var allt i branschen utbombat när vi passade på att fynda detta värdebolag. Bolaget har under det senaste året genomfört sparåtgärder samtidigt som olje- och gasmarknaden börjat skjuta fart igen.

Effekterna har blivit de väntade och vår köprekommendation var vältajmad. Kursen har sedan dess lyft med två tredjedelar.

Nordax Rekommendation: Sälj Startkurs: 41,2 kronor Slutkurs: 51,25 kronor Utveckling: +24,4 procent OMXSPI: +19,5 procent

Fel. Den lilla banken Nordax hade haft en motig start på börsen efter noteringen 2015. Bokslutet för ett år sedan övertygade inte heller. Ett år senare kan vi se att aktien förra sommaren var nere och vände på nivåer strax över vår riktkurs som vi satte till 31 kronor. Aktien var förra sommaren nere på 35,30 kronor men har sedan dess klättrat till nivåer strax över 52 kronor. Vårt råd blev därför fel.

På årets prognos handlas aktien till p/e 13 på en i princip stillastående vinst. Det är samma värdering som storbankerna. Nordax-aktien är enligt vår mening fullvärderad.

Millicom Rekommendation: Köp Startkurs: 364,4 kronor Slutkurs: 438,2 kronor Utveckling: +20,3 procent OMXSPI: +19,5 procent

Rätt. Efter ett kraftigt kursfall hade Millicom fallit till nivåer som var intressanta för långsiktiga investerare. Hög direktavkastning och i grunden goda tillväxtutsikter lockade till köp.

Aktien utvecklades väl fram till sommaren. En lite svagare rapport än väntat och svåra makroekonomiska förhållanden på vissa av bolagets marknader sänkte aktien fram till hösten.

Ett nytt effektivitetsprogram och lite mer positiva tongångar i senaste rapporten har lyft aktien över index i år, även om det blev precis stolpe in med 0,8 procentenheter bättre avkastning.

IAR Systems Rekommendation: Vänta Startkurs: 142 kronor Slutkurs: 194 kronor Utveckling: +36,6 procent OMXSPI: +19,5 procent

Fel. Programvarubolaget IAR Systems fortsätter att utvecklas väl även om en stor del av vinsttillväxten beror på positiva valuta- effekter. Vi bedömde aktien som fullvärderad för ett år sedan.

Aktien utvecklades dock bättre än index trots att vinsttillväxten blev ännu klenare än vad vi varnat för. Valutamedvinden har dock vänt och det kommer krävas bättre försäljningstillväxt framöver för att visa vinsttillväxt.

Bolaget ligger ganska långt från målet om en tillväxt på mellan 10 och 15 procent. Aktien ser fullvärderad ut, men en rejäl utdelning kan öka intresset för aktien.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.