Fastighet Bostadspriser

Storbankerna: Snart börjar bostadspriserna falla igen

Under hösten var storbankernas budskap samstämmigt: räntehöjningarna skulle tvinga ned bostadspriserna. Efter årsskiftet har Riksbanken fortsatt höja räntan, men i motsatt till prognoserna har bostadspriserna vänt uppåt.

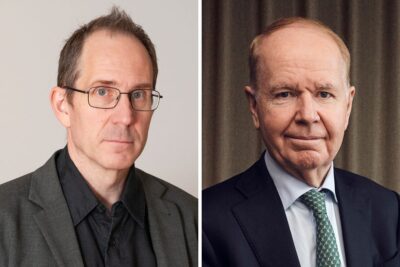

En som blev överraskad var Danske Banks makroanalytiker Therese Persson. Hon påminner om att januari i vanlig ordning bjöd på prisuppgångar, men förvånas av den starka prisutvecklingen efterföljande månader.

I februari–mars 2022 toppade bostadspriserna. Den större delen av prisnedgången sågs under våren vartefter priserna stabiliserades under hösten för att sedan stiga något sedan årsskiftet.

Vilka faktorer har påverkat bostadspriserna det senaste året?

“Framför allt räntorna. Riksbankens höjningscykel började ju för nästan precis ett år sedan och har varit drivande för nedgången i bostadspriserna. Även osäkerheten kring när Riksbanken slutar höja räntan har hämmat bostadsmarknaden. Inflationen har varit hög samtidigt som lönerna inte alls kommit ikapp”, säger Therese Persson.

Vad tror du kommer vara avgörande för prisutvecklingen framåt?

“Det behövs klarhet kring var styrräntan toppar. Under hösten kommer man nog prata eventuella räntesänkningar, snarare än höjningar. Hur arbetsmarknaden utvecklas kommer också vara avgörande. Om arbetslösheten stiger tydligt så skulle det utgöra en stor risk för bostadsmarknaden”, säger makroanalytikern som dock inte oroas över en påtagligt ökande arbetslöshet.

Bostadspriserna ska ner mer

I Danske Banks senaste analys prognostiserades ett bostadspristapp på 25% från toppnivån till bottenkänning. I dagsläget är dock bostadspriserna, i sammanhanget, bara ned 12%.

Om prognosen slår in skulle priserna alltså behöva falla lika mycket till. Therese Persson antyder dock att en prognosjustering kan komma framöver, när banken går ut med nya siffror.

“Vi börjar troligen närma oss slutet på räntehöjningscykeln så det blir nog inte så illa som vi befarat”, säger hon och lägger till:

“Men jag skulle bli överraskad om vi inte får se en liten nedgång till kommande månader med tanke på hur många hushåll som behöver refinansiera sina bolån snart, kombinerat med att andra eftersläpningseffekter av styrräntehöjningarna successivt slår in.”

Vid en tillbakablick på tidigare kriser som föranlett kraftiga prisnedgångar konstaterar Therese Persson att det brukar ta ett par år innan priserna är tillbaka på tidigare trendnivåer. Sannolikt tar det alltså några år innan priserna är tillbaka på de toppnivåer som rådde 2022.

Winsth tror på prisfall

Nordeas chefekonom Annika Winsth tror även hon att bostadspriserna ska ner mer från nuvarande nivåer.

“Hushållen har än så länge inte drabbats fullt ut av räntehöjningarna samtidigt som inflationen är fortsatt hög och gröper ur hushållens disponibla inkomster”, säger hon till Affärsvärlden.

Nordeas senaste prognos är att bostadspriserna faller 20% från toppen.

Hur mycket mer ska styrräntan upp?

“25 punkter till i juni följt av 25 punkter i september så vi toppar på 4,0% enligt vår nuvarande prognos. Men det är långt kvar till september och mycket kan hända tills dess”, säger Therese Persson.

Riksbanken har på vissa håll kritiserats över att ha tagit i lite för mycket. Annika Winsth sällar sig till kritikerna. Hon bedömer att den senaste höjningen på 50 punkter var “onödig” och riskerar att bromsa ekonomin mer än nödvändigt. Nordea tror på en styrränteökning till 3,75%.

“Jag hoppas dock att de inte höjer mer. Inflationen tycks ha toppat och konjunkturen viker på bred front. Vi har varit mycket kritiska till att Riksbanken först förde en alltför expansiv politik under många år, för att därefter gå alltför fort fram med höjningarna”, säger Annika Winsth.

Therese Persson är av åsikten att Riksbanken möjligen tagit i lite för mycket med räntehöjningarna, men pekar samtidigt på att alternativen varit få.

“Under det senaste riksbanksmötet framkom det att man framöver kommer skifta till mer normala höjningar på 25 punkter, vilket vi tycker är rimligt”, säger hon.

Danske Bank bedömer att räntesänkningar om totalt 100 punkter kommer att ske under nästa år, med 25 punkter per tillfälle.

Hälften av bolånetagarna har rörliga lån

I runda slängar är vartannat bolån av rörlig karaktär, enligt Therese Persson. Den senaste tiden har det blivit allt vanligare att bolånetagarna väljer att ha lånen obundna. Resterande hälft med bundna bolån har övervägande kortare bindningstider på i snitt två år. Tiden för att lägga om lånen för de med bundna räntor börjar samtidigt närma sig för de flesta, enligt makroekonomen.

“De högre räntorna kommer med det sagt bli väldigt kännbara för ännu fler hushåll under året.”

Bolåneräntorna i sin tur spås öka i takt med styrräntehöjningarna och har historiskt legat omkring 1–1,5 procentenhet högre, i snitt. En styrränta på 3,5% ger alltså en rörlig bolåneränta på 4,5–5,0%. De rörliga bolånen kommer enligt Therese Persson att stiga mer, medan de bundna bolåneräntorna redan stigit snabbt och kanske inte blir så mycket högre.

“Med tanke på att omsättningen på bostadsmarknaden gått ner rejält har det blivit ett priskrig mellan bankerna som slåss om de få transaktioner som finns. Det är stor konkurrens om de bostadsrätter och villor som säljs, vilket i sig kan hålla tillbaka bolåneräntorna något.”

Låg risk för panikförsäljningar

Bostadsrättsföreningarnas räntor har också skenat iväg. Det kombinerat med högre kostnader för sophämtning och andra väsentliga underhållstjänster innebär att flera föreningar kommer behöva ta ut större avgifter, vilket också redan setts på flera håll i landet, säger Therese Persson. Hon är dock av bedömningen att de ökade avgifterna kommer att vara hanterbara för bostadsägarna. Bankernas höga kalkylränteberäkningar tar höjd för sådant.

“Man kommer behöva dra ned på annan konsumtion om nödvändigt och därmed kommer inte prisbilden på bostäder påverkas nämnvärt.”

Att det framöver skulle ske tvångsförsäljningar av bostäder är avlägset, enligt Therese Persson.

“Vissa kommer behöva göra det och man ska inte förminska de hushåll som kommer få det tufft. Men vi tror inte att blir någon fullskalig paniksäljarmiljö, då måste såväl räntor som avgifter öka rejält.”

Hur tycker du att såväl befintliga som nya bolånetagare ska agera i den rådande miljön?

“Personligen tycker jag att – om möjligheten finns – man ska avvakta med att binda sig, men man måste också då vara medveten om att den rörliga räntan kommer att röra sig uppåt kommande månader och därmed ha marginal för det”, säger Therese Persson och fortsätter:

“Det råder givetvis en stor osäkerhet kring detta och det finns inget som är självklart just nu vad gäller att binda räntan eller inte”.

Bankernas prognoser

| Bank | Styrräntetopp (%) | Boprisfall från toppen (%) |

| Nordea | 3,75 | -20 |

| Handelsbanken | 3,75 | -20 |

| SEB | 3,75 | -20 |

| Swedbank | 4,0 | -20 |

| Danske Bank | 4,0 | -25 |

| Källa: Konjunkturrapporter |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.