Fastighet Kommentar SBB

SBB: Kort halveringstid

| SBB | |

| Börskurs: 3,30 kr | Börsvärde: 4 800 Mkr |

| VD: Leiv Synnes | Ordförande: Lennart Schuss |

Det är fortsatt händelserikt i fastighetsbolaget SBB (3,30 kr). Nedan är ett axplock av utvecklingen under och efter det tredje kvartalet:

- EduCo avkonsolideras. Efter att SBB sålt ned sig under 50% ägarandel i utbildningsfastighetsbolaget EduCo så presenteras den verksamheten numera som ”under avyttring”. När affären slutförs försvinner fastigheter för 42 miljarder och skulder för 10 miljarder som inte längre kommer konsolideras i SBB:s räkenskaper. Samtidigt ska EduCo återbetala 8 miljarder kronor till SBB.

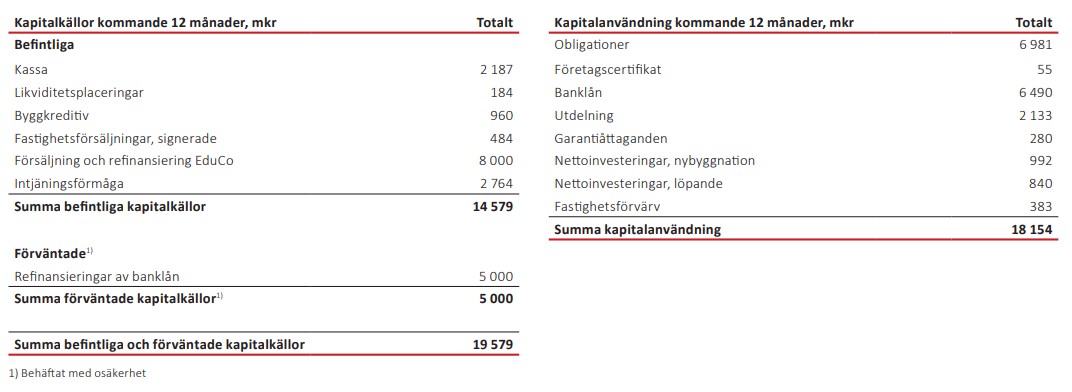

- Likviditetsbrist. I Q3-rapporten presenterade SBB en tabell över kommande 12 månaders inflöde och utflöde av kapital. Den visar 15 miljarder in och 18 miljarder ut – om inte viktiga kreditfaciliteter refinansieras eller nya avyttringar kommer till stånd. Något som även revisorn pekar på i rapporten.

- Krav från obligationsägare. SBB har mottagit krav från en obligationsägare som menar att bolaget brutit mot villkoret om räntetäckningsgrad, och nu kräver accelererad återbetalning. SBB menar att kravet är grundlöst.

- Valerum-obligationen. När Oscar Properties under hösten 2020 köpte fastigheter av SBB finansierades det med en obligation som ställdes ut av Oscar Properties dotterbolag Valerum. Obligationen är garanterad av SBB och den 5 oktober ställde Valerum in betalningen av kupongränta. Det innebär att SBB kommer behöva återköpa det som återstår av obligationen för omkring 280 Mkr, men har också möjlighet att förvärva de underliggande fastigheterna för 67% av marknadsvärdet.

Aktien föll 8% på beskeden, även om det kan påpekas att SBB numera är ett väldigt volatilt instrument som ofta reagerar kraftigt även på mindre nyheter.

Likviditeten sinar

Bilden nedan är SBB:s uppställning av kommande 12 månaders in- och utflöden av kapital. Det stora tillskottet på 8 miljarder kronor är den återbetalning av koncerninterna lån som väntas från EduCo, se länk bredvid för analys av det.

En intressant och skrämmande detalj är att bolaget vid utgången av tredje kvartalet stod helt utan outnyttjade kreditfaciliteter. Det finns visserligen en kreditlina på 3,5 miljarder kronor men den kan inte längre användas efter det att bolagets kreditbetyg sänkts.

Vi kan bara gissa att det varit mycket högt prioriterat att få nya krediter på plats innan kvartalets utgång. Och att bolaget tydligt hade meddelat ifall det avtalats om nya kreditfaciliteter efter kvartalets utgång. Tolkningen av att detta inte hänt måste vara att SBB nu har mycket svårt att lösa traditionell finansiering i banksystemet.

Huruvida likviditeten för kommande tolv månader ska gå ihop hänger mycket på om de banklån på 6,5 miljarder kronor som ska återbetalas kan refinansieras i någon större utsträckning. Men detta verkar alltså inte alls hugget i sten. Då blir den naturliga slutsatsen att bolaget behöver sälja ytterligare tillgångar för att överleva.

Överskuldsatt

Det är inte bara den kortfristiga likviditetssituationen som pekar mot att bolaget behöver sälja tillgångar. Även i ett längre perspektiv är det tydligt att SBB även efter återbetalningen från EduCo kommer vara överskuldsatt.

Kvarvarande verksamhet – efter att EduCo inte längre konsolideras i SBB – ser nämligen ut att tjäna omkring 2 500 Mkr efter administrationskostnader (men före räntekostnader). EduCo blir i sin tur ett intressebolag som vi tror efter refinansiering kan tjäna omkring 450 Mkr till SBB, baserat på SBB:s knappt 50 procentiga ägarandel. Till detta ska läggas förvaltningsresultat från andra intressebolag (200 Mkr) samt en mindre del finansiella intäkter (150 Mkr).

| SBB:s skulder | Per Q3 (mdr) |

| Kreditinstitut | 19,0 |

| Obligationer | 49,5 |

| Hybridobligationer | 15,7 |

| Beslutad utdelning | 2,1 |

| Educo avkonsolidering | -10,4 |

| Educo koncernintern återbetalning | -8,0 |

| Likviditetsplaceringar | -0,2 |

| Kassa | -2,2 |

| Summa | = 65,5 |

Summerat ger det en intjäning på 3,3 miljarder kronor som kan användas till att betala räntor. Det tror vi räcker för att bära en skuld i storleksordningen 35-45 miljarder kronor, lite beroende på hur hög räntetäckningsgrad man kräver av bolaget (vi tippar 1,6-2,0 gånger) och vilken ränta man tänker sig att ett mer stabilt SBB behöver betala på sikt (vi tror 4-5%).

Efter att EduCo avkonsolideras och det koncerninterna lånet återbetalas får vi SBB:s totala skulder till omkring 65 miljarder kronor, inräknat bolagets hybridobligationer på drygt 15 miljarder. Se tabell bredvid för översikt.

Även om detta är ett förenklat räkneexempel så är matematiken tydlig. SBB verkar i nuläget ha skulder på åtminstone 20 miljarder kronor mer än vad som gissningsvis är långsiktigt hållbart. Även det leder oss till slutsatsen att bolaget måste fortsätta sälja tillgångar.

Plågsam bantningskur

Problemet är att fler avyttringar i sin tur urholkar intjäningsförmågan ytterligare, vilket i sin tur minskar bolagets kapacitet att bära skuld.

| SBB kan behöva halvera fastighetsbeståndet | PER Q3: 76,2 mdr fastigheter |

SCENARIO: halverat bestånd (38,1 mdr) |

| Intjäning fastigheter | 2 500 Mkr | 1 250 Mkr |

| Intjäning EduCo och övrigt | 800 Mkr | 800 Mkr |

| Summa intjäning | = 3 300 Mkr | = 2 050 Mkr |

| Skuldkapacitet* | 44 mdr | 27 mdr |

| Nettoskuld | 65 mdr | 27 mdr** |

| Kapitalbrist | = 21 mdr | = 0 mdr |

| * Givet krav om räntetäckningsgrad på 1,8x och 4,2% antagen snittränta. | ||

| ** Antaget att bolaget kan sälja till bokfört värde, vilket innebär att nettoskulden minskar med samma belopp som avyttringen. | ||

När Affärsvärlden räknar igenom vad denna onda spiral kan innebära landar vi i att SBB troligen skulle behöva banta ner nuvarande fastighetsbestånd (76 mdr) till ungefär hälften (38 mdr) med skulder på omkring 27 miljarder. Först då ser intjäningsförmågan återigen ut att vara i balans med skuldkapaciteten.

Våra siffror ska tas med en rejäl nypa salt. Behöver bolaget sälja till betydande rabatt kommer det kräva ännu hårdare tag. Å andra sidan kanske VD Leiv Synnes fixande och trixande med bolagets kapitalstruktur och ambitionen att sälja ut delägarskap i SBB:s underkoncerner kan bättra på kalkylen något.

Tydligt är hur som helst att SBB har problem med både likviditet på kort sikt och överskuldsättning på längre. Lång väg återstår och stamaktiens värde är mycket svårbedömt. Vi håller tummarna för att bolaget reder ut detta men håller oss borta från aktien.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser