Analys Angler Gaming

Svårsynade odds i Angler Gaming

Angler Gaming (börskurs 12,20 kr 20/2) är ett av de mindre noterade gambling-bolagen. Intäkterna ligger kring 120 Mkr, är främst från kasino och till stor del från marknader utanför Europa. Lönsamheten är i branschmässig toppklass.

| Angler Gaming | ||||

| Börskurs: | 12,20 kr | |||

| Antal aktier (miljoner): | 74,5 | |||

| Börsvärde: | 908 Mkr | VD | David Gray | |

| Nettokassa: | 36 Mkr | Styrelseordförande | James Scicluna | |

| SvD Börsplus huvudscenario | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 120 | 162 | 187 | 215 |

| – Tillväxt | 76,8% | 35,0% | 15,0% | 15,0% |

| Rörelseresultat | 43 | 57 | 65 | 75 |

| – Rörelsemarginal | 35,8% | 35,0% | 35,0% | 35,0% |

| Resultat efter skatt | 61 | 54 | 62 | 71 |

| Vinst per aktie | 0,82 | 0,73 | 0,83 | 0,96 |

| Utdelning per aktie | 0,43 | 0,45 | 0,50 | 0,60 |

| Direktavkastning | 3,5% | 3,7% | 4,1% | 4,9% |

| Avkastning på eget kapital | 143% | 62% | 48% | 44% |

| Operativt kapital/omsättning | 10% | 9% | 8% | 7% |

| Nettoskuld/EBIT | -0,8 | -1,5 | -1,8 | -2,0 |

| P/E | 14,8 | 16,7 | 14,7 | 12,7 |

| EV/EBIT | 20,3 | 15,4 | 13,3 | 11,6 |

| EV/Sales | 7,3 | 5,4 | 4,7 | 4,1 |

Företaget tog form 2012 då Betsson samlade olika tillgångar (teknik, kunddatabaser) som låg utanför kärnverksamheten i en ny enhet. Denna knoppades sedan av till spelkoncernens ägare och blev Angler Gaming. Då, 2012, var fokus ett 30-tal länder i Afrika, Sydamerika och Europa som Betsson ratat.

Länge förde Angler-aktien en anonym tillvaro på Aktietorget. Företagsledningen verkade nöjda med det och har inte ansträngt sig mycket för att informera om verksamheten. I takt med att bolaget vänt till mycket goda vinster har kursen klättrat. Börsvärdet ligger nu kring 900 Mkr.

Idag beskriver sig Angler som dels en B2B-leverantör av en spelplattform som partners kan använda för att driva nätkasinon, dels som en B2C-operatör med egna varumärken som Lucky 31 och CasinoEstrella. Det är alltså ett liknande upplägg som bland aktörer som Aspire Global eller Gaming Innovation (sök i Analysarkivet för våra analyser av dessa). Intrycket är att för Anglers del så är B2C-rörelsen den viktigaste.

Vd:n heter David Gray och var tidigare styrelseordförande i Angler. Han har varit med i bolaget sedan avknoppningen från Betsson och har en bakgrund inom kasinobranschen på Malta.

Till skillnad från de flesta andra noterade speloperatörer drivs inte Anglers spelrörelse utifrån en maltesisk licens. Istället har man en licens på Curacao i Västindien. Detta är en nackdel inom vissa jurisdiktioner som Sverige då kunderna behöver betala skatt på sina vinster. Sannolikt är dock de svenska kunderna få hos Angler. Bolaget redovisar emellertid ingenting kring hur intäkterna fördelas över olika länder eller världsdelar. Det kan sägas att bolaget nu står i begrepp att starta en operatör som ska drivas från Malta efter att man säkrat licens där.

En snabb titt på bolagets kasinosajter avslöjar att man lyckats integrera ett hyggligt stort utbud spel från leverantörer som Netent, Playson, Evolution och Microgaming. Vi kan absolut se att detta är attraktivt för en entreprenör som söker en B2B-partner för att bearbeta omogen nätkasino-mark. Angler tycks även hittat en bra modell för att driva tillväxt via affiliatesajter. Nästa hela koncernens marknadsföringsbudget spenderas på affiliates. Även detta är bra för en partner som vill dra igång ny verksamhet eftersom affiliatemodellen kommer med 100 procent rörliga kostnader.

Dålig kundservice och långa utbetalningstider, anmärks det på om man synar diverse konsumentsajter (affiliates) på området. Enligt Angler själva håller deras egna sajter och partnersajter mycket hög klass på de marknader de bearbetar.

Börsplus intryck är att varken strategin eller produkten sticker ut på något riktigt intressant vis jämfört med vad man kan finna hos aktörer som Cherry, GIG eller Aspire Global. Det unika torde istället vara inriktningen på marknader som de andra bolagen inte bearbetar.

Något som verkligen sticker ut är Anglers starka tillväxtsiffror. Under 2017 ökade intäkterna med 74 procent. Samtidigt låg rörelsemarginalen på 35 procent vilket tillhör de högsta siffrorna i sektorn. I fjärde kvartalet var tillväxten drygt 60 procent.

Gissningsvis har förvärv varit en viktig faktor i att bygga upp lönsamheten i bolaget. De har inte varit så värst många eller stora men har i flera fall varit av partnerbolag inom Anglers B2B-rörelse. Det känns som en bra typ av förvärv. Angler vet i detalj hur de utvecklas och har redan en upparbetad vänskaplig relation till bolagen. Vi får se om ledningen fortsätter med den typen av affärer. Bolaget är skuldfritt, även efter årets utdelning, så det är fullt möjligt.

Problemet med Angler som investering är att det saknas en del information som normalt sett väger tungt i beslutsfattandet för många investerare. Exempelvis:

- Ägarbild. I stort sett helt okänd för oss.

- Insynshandel.

- Geografisk intäktsmix.

Särskilt intäktsmix önskar man veta mer om. I Sydamerika, exempelvis, pågår en hel del aktiviteter inom spelreglering som riskerar ändra förutsättningarna framöver, till exempel i Colombia, Uruguay och möjligen även Peru. Detta är både ett hot och en möjlighet för operatörerna.

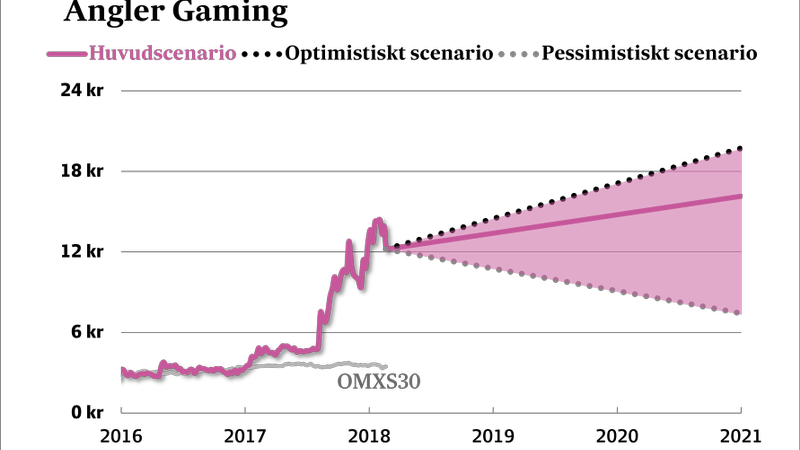

Om man för en stund glömmer dessa brister och rent skissartat ser på hur framtiden kan arta sig så kan vinsten stiga upp mot 75 Mkr på rörelsenivå till 2020, givet att bolagets håller fast vid sin tillväxtbana. Spelvinster på kasinosidan värderas till allt mellan 9–27 gånger (EV/Ebit) som framgår nedan.

| Bolag | Avkastning 1 år % | P/E 2018E | EV / EBIT 2018E | EV / Sales 2018E | EBIT-marginal 2018E % | Årlig omsättningstillväxt 2017-2019 % |

| Angler | 181,1 | 16,7 | 15,4 | 5,7 | 35,0 | 50,0 |

| Betsson | -14,3 | 10,8 | 10,2 | 1,9 | 18,7 | 9,1 |

| Mr Green | 47,3 | 13,5 | 9,2 | 1,0 | 10,4 | 22,5 |

| Aspire Global | 12,0 | 9,9 | 1,6 | 16,5 | 18,8 | |

| Kindred | 60,4 | 18,4 | 17,4 | 3,0 | 17,4 | 15,1 |

| Global Gaming | 8,9 | 6,6 | 1,1 | 17,0 | 55,8 | |

| LeoVegas | 138,3 | 23,8 | 26,9 | 2,5 | 9,4 | 50,8 |

| Cherry | 8,2 | 24,8 | 16,8 | 2,9 | 17,1 | 17,3 |

| GIG | 37,2 | 18,5 | 18,6 | 2,8 | 15,0 | 35,4 |

| Genomsnitt | 65,5 | 16,4 | 14,6 | 2,5 | 13,5 | 30,5 |

| Källa: SvD Börsplus/Factset | ||||||

| Definition | Aktiens totalavkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2018E | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2018E | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2018E | Förväntad rörelsemarginal 2018E | Förväntad årlig tillväxt 2017-2019 |

För Anglers del är det rimligt att ge dem lite extra för den höga tillväxten men även ett avdrag för dålig information och litenhet. Tar vi för exemplets skull en siffra i mitten av branschintervallet, EV/Ebit 14, det så blir avkastningspotentialen runt 40 procent för Angler. Det kan tjäna som någon form av riktmärke men eftersom bolaget verkar på omogna spelmarknader är prognoserna mycket osäkra.

Tjusningen med Angler är att bolaget tycks fått bra fäste på marknader utanför de starkt konkurrensutsatta länderna i Europa som alla andra slåss om. Tillväxten och lönsamheten är förstklassig. Men en investering kräver full tilltro till en företagsledning som endast berättar ett minimun kring vad som pågår i bolaget.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.