Analys Ferroamp

Solcellshausse ger ny kraft i Ferroamp

| Ferroamp | |

| Börskurs: 65,50 kr | Antal aktier: 14,7 m |

| Börsvärde: 963 Mkr | Nettokassa: 122 Mkr |

| VD: Krister Werner | Ordförande: Ylwa Karlgren |

Ferroamp (65,50 kr) säljer ett egenutvecklat system för energi- och effektoptimering. Systemet integrerar elproduktion från solceller med elbilsladdning och batterilager och gör det möjligt att använda elen mer effektivt.

Bolaget grundades 2010 av Björn Jernström som förvisso blivit utspädd av senaste årens kapitalanskaffningar men alltjämt äger 9,4% av bolaget. VD sedan februari 2020 är Krister Werner som dessförinnan bland annat jobbat inom försvarskoncernen Saab och suttit i ledningen för radiostyrningsbolaget Allgon. VD äger aktier för blygsamma 0,1 Mkr.

Bolaget noterades 2019 och omsatte vid tillfället 14 Mkr. Idag är bolagets produkter klart mer bevisade med drygt 4 000 installerade system sedan start. Omsättningen uppgår rullande tolv månader nu till 145 Mkr. Bolaget är dock ännu inte lönsamt.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 110 | 204 | 285 | 371 |

| – Tillväxt | +43,6% | +85,0% | +40,0% | +30,0% |

| Rörelseresultat | -40 | -31 | -14 | 0 |

| – Rörelsemarginal | -36,5% | -15,0% | -5,0% | 0,0% |

| Resultat efter skatt | -41 | -31 | -14 | 0 |

| Vinst per aktie | -3,19 | -2,09 | -0,98 | -0,03 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Nettokassa | 96 | 81 | 15 | -32 |

| EV/Sales | 7,6 | 4,0 | 2,9 | 2,3 |

| Kommentar: Ferroamp aktiverar en stor del av utvecklingskostnaderna vilket sminkar resultatet. För 2021 uppgick aktiveringarna till 29 Mkr vilket kan jämföras med avskrivningar på knappt 5 Mkr. Ser man istället till kassaflöde från löpande verksamhet och investeringar var detta -70 Mkr under 2021 jämfört rörelseresultatet på -40 Mkr. | ||||

Höga elpriser gynnar

Putins energikrig och tafflig energipolitik har lett till mycket höga elpriser – även under de soliga sommarmånaderna då elpriset annars brukar vara lågt. Det har förstås fått intresset för solceller att explodera.

Elpriserna har dessutom varit ovanligt volatila vilket gör det möjligt för den med timdebiteringsavtal att spara pengar på att flytta förbrukning från högpris- till lågpristimmar. Åtminstone för de som har bäst förutsättningar och störst intresse att styra om sin elförbrukning.

Även på elnätsavgiften finns pengar att spara genom att flytta förbrukning mellan de olika faserna, så kallad fasbalansering. Att styra förbrukning och effektuttag lär bli än viktigare eftersom alltfler elnätsbolag inför effektavgifter vilket straffar den som förbrukar mycket el samtidigt.

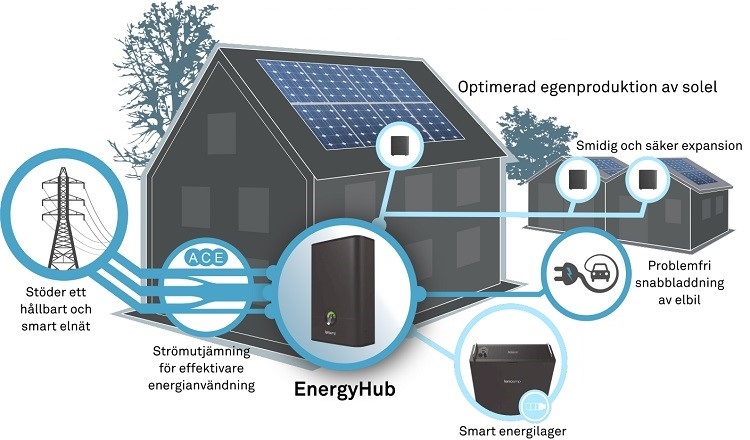

Allt detta – solceller, fasbalansering och styrning av förbrukning över tid – har Ferroamp produkter för. Det unika med bolagets system är att det till skillnad från de flesta byggnaders växelströmsbaserade elsystem skapar ett lokalt likströmsnät. Det gör det möjligt att styra och överföra el med mindre energiförluster.

Ferroamps produkter

- EnergyHub. Ferroamp utvecklar växelriktare som är en central komponent i alla solcellsinstallationer. EnergyHub är också den hubb som kopplar samman solceller med eventuella solsträngsoptimerare och batterilager via ett lokalt likströmsnät.

- Solsträngsoptimerare. Ferroamp tillverkar solsträngsoptimerare som används för att övervaka och underhålla solcellsanläggningar och säkerställer att varje solpanel producerar maximalt. Brukar framför allt användas om anläggningen delvis är skuggad.

- ESS System. Modulärt batterisystem som används för att lagra solel som produceras på dagen. På så sätt kan den användas senare på kvällen när förbrukningen ofta är som högst.

- EnergyCloud. Ferroamps portal som gör det möjligt att övervaka systemets drift och prestanda. Samlar in mätdata från alla processer och delar i systemet och ger en fullständig åtkomst och översikt.

Solceller huvudsaklig drivkraft

Installation av solceller uppfattar vi som en huvudsaklig drivkraft för bolaget. Vi gissar att bolagets växelriktare är den enskilda produktkategori som står för störst del av omsättningen. Alla solcellsinstallationer behöver en växelriktare vilket också är den näst dyraste komponenten efter själva panelerna.

I viss mån är det en konkurrensutsatt standardprodukt där aktörer som Huawei, SolarEdge och Fronius är stora på marknaden. Vår uppfattning är att installation av solceller också är en stor drivare av efterfrågan för bolagets andra produkter så som batterilösningen ESS System.

Framgångar på hemmamarknaden

Av senaste tolv månadernas omsättning på 145 Mkr kommer drygt 95% från den svenska marknaden. Däremot har man inte fått något internationellt fäste att tala om.

Norge och Nederländerna är exempel på marknader där Ferroamp genomfört projekt. Främst genom samarbeten med installatörer och grossister av solcellsprodukter. Det är en strategi som fungerat i Sverige men alltså än så länge inte burit någon frukt på annat håll vilket är en svaghet.

Vi uppfattar Ferroamps produkter som något dyrare än andra alternativ. Kanske är det en faktor som gör det svårare att nå nya marknader där varumärket är okänt.

Ännu inte lönsamma

Bruttomarginalen är än så länge inte särskilt hög – men trenden är positiv. Under första halvåret i fjol var bruttomarginalen knappt 18%. Det har hittills i år förbättrats till runt 23%. Dels är det en effekt av att volymerna nästan dubblerats under perioden. En annan förklaring är att bolaget i slutet av 2021 la ut tillverkningen av EnergyHub på två externa aktörer, däribland kontraktstillverkaren Note.

Bruttomarginalen har dessutom påverkats negativt av komponentbrist som lett till dyra spotköp av handelsvaror. Exklusive det menar bolaget att bruttomarginalen under första halvåret snarare legat kring 30%.

Till lönsamhetsbilden hör dock också att bolaget kapitaliserar utvecklingskostnader i klart högre takt än vad som skrivs av i nuläget. Det sminkar resultatet och lyfte 2021 rörelsemarginalen med omkring 20 procentenheter. Här sker utveckling av ett flertal produkter och tjänster som ännu inte lanserats.

Nu i andra kvartalet var rörelseresultatet cirka -8 Mkr medan kassaflödet från löpande verksamhet och investeringar landade nära -20 Mkr. På årsbasis bränner Ferroamp alltså omkring 80 Mkr årligen. Vid utgången av andra kvartalet fanns 125 Mkr i kassan efter att bolaget i maj gjorde en riktad emission på 60 Mkr till ett antal institutioner. Om något år lär det vara läge att fylla på kassan igen om inte lönsamheten förbättras radikalt under året.

Huvudscenario för 2024

Ett tidigare mål för bolaget var att 2022 nå 400 Mkr i omsättning med en bruttomarginal på 40%. Det lär man knappast nå. Däremot tror vi det finns en hygglig chans att närma sig det till 2024. Vi räknar då med drygt 370 Mkr i omsättning och 30% bruttomarginal. Då finns en hygglig chans att bolaget når nollresultat under vår horisont.

Vår tro är att marknaden för energibesparing genom solceller och batterilösningar kommer vara god de närmsta åren – både hos privatpersoner och företag. I nuläget har Ferroamp svårt att hinna producera i samma takt som grossistledet efterfrågar, delvis på grund av komponentbrist. Vi gissar dessutom att grossistledet i sin tur laggar efter faktisk slutkundsefterfrågan eftersom vi samtidigt hör att det verkar vara brist på installatörer. Det kan alltså ha byggts upp en uppdämd efterfrågan i flera led som borde göra att Ferroamp har ett par goda kvartal framför sig.

Slutsats

Ferroamp har kommit en bra bit sedan noteringen och har enligt oss bevisat att produkterna har en plats på marknaden. De höga och volatila elpriserna innebär att bolaget sannolikt har goda tider framför sig.

Vi har sett vissa insiderköp under året om än små i sammanhanget. Att grundaren är kvar som stor ägare är positivt men i övrigt är insiderägandet tyvärr klent. Det är också ett stort minus att bolaget är olönsamt och lär behöva resa nya pengar om något år när kassan sinat. En annan plump i protokollet är att man inte fått bättre fart internationellt.

Vi tycker Ferroamp kanske mest av allt påminner om ett några år yngre Plejd, inom styrning av belysning. Plejd har kommit längre och framför allt börjat visa riktigt fin lönsamhet. Den aktien värderas runt 7 gånger försäljningen (EV/Sales) men då har Plejd också drygt dubbla bruttomarginalen och begynnande internationella framgångar. Använder vi halva multipeln för Ferroamp – det vill säga 3,5 gånger försäljningen – finns en uppsida på drygt 30% i aktien.

Vi sätter därför ett köpråd på Ferroamp. Även om det krävs att vår tes om några riktigt bra kvartal framöver spelar ut. Gärna med tecken på skalbarhet som visar sig i fortsatt stigande bruttomarginal.

| Ferroamps tio största ägare | Värde (Mkr) | Andel |

| Björn Jernström (grundare, ledamot) | 90 | 9,4% |

| Första AP-fonden | 89 | 9,4% |

| Nordea Fonder | 89 | 9,2% |

| Wallenstam AB (kund) | 70 | 7,4% |

| Swedbank Robur Fonder | 59 | 6,1% |

| Sustainable Energy Angels AB | 28 | 5,2% |

| Nordic Cross Asset Management | 48 | 5,0% |

| Pacific Electric Power Energy Corp LTD | 24 | 4,5% |

| Åke Rehnman | 33 | 3,4% |

| KIC IE AB | 29 | 3,3% |

| Största insiders utanför topp tio | Värde (Mkr) | Andel |

| Ylwa Karlgren (ordförande) | 3 | 0,3% |

| Övriga | 1 | 0,1% |

| Källa: Holdings | Totalt insynsägande: | 9,9% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser