IPO-guiden Krönika Börsnotering

Många flaggor – många sorger

Afv har de senaste månaderna tjatat om de många bubbelsignaler som syns därute. Dels i Sverige men kanske särskilt i USA. Följande ekvation kan få symbolisera saken.

“Stimmy Checks” (stimulanscheckar till flertalet amerikaner, vare sig de är arbetslösa eller inte) plus lockdown-tristess (hårda lockdown-regler och ingen sport på TV) lika med Dogecoin (en kryptovaluta som inte ens låtsas vara seriös men har ett marknadsvärde på cirka 70 miljarder dollar).

Med risk för att låta som en översittare så är analysen alltså att uttråkade och okunniga medel-amerikaner har plöjt ner “gratispengar” från Washington i den ena bubblaren efter den andra. Bitcoin, Tesla, Gamestop och nu Dogecoin är affischnamnen.

STYGG VOVVE

Dogecoin är kanske dummast hittills. Ingen verkar hävda att det finns någon unik nytta med Dogecoin. Det är bara en i raden av nu totalt 10 000 kryptovalutor där ute. Dogecoin har dock en gullig hund som symbol! Och en armé av “hodlare” (HODL är smeknamn på dem som köper och lovar att aldrig sälja…) som bjuder varandra på webbskoj om hundvalutan av typen roliga filmsnuttar. Givetvis är pandemibubblans portalfigur Elon Musk en Dogecoinare.

IPO-GUIDENS UPPDRAG

Dogecoin är förvissa en ytterlighet. I en annan och nyktrare del av finansmarknaden har vi svenska börsnoteringar. Visserligen ser vi rekordmånga börsnoteringar och en del bubblighet. Men kanske mindre än man kunde väntat sig? Affärsvärldens IPO-guide följer utvecklingen löpande. Vi är ganska stolta över den insatsen eftersom bevakningen i övrigt är rätt klen.

- Ekonomimedia inskränker sig, med undantag för Affärsvärlden, till enstaka nedslag och analyser på ett fåtal större bolag.

- Banker och mäklare bevakar nästan aldrig nya börsbolag. Undantaget är när de själva är IPO-rådgivare men då är de partiska och håller dessutom, av regelskäl, sina analyser hemliga för alla utom institutionerna.

- IR-tjänster som Laika med Investerarbrevet, Nyemissioner.se, IPO.se med flera är ofta informativa och snygga. Men det ska ses som reklam betalat av bolagen själva, inget annat.

- Betalanalyser har samma trovärdighetsproblem. Det är bolaget som är kunden. Investeraren är snarare produkten.

- Sociala medier vimlar av bloggar och chattrådar som tar upp även små IPO-er men kvaliteten och ärligheten svajar och det ges aldrig någon samlad bild.

Uppdraget för Affärsvärldens IPO-guide är att granska alla noteringar med investerarnas bästa för ögonen. IPO-guiden ska vara en självklar hållplats för alla (kloka) investerare som överväger att teckna aktier i en börsnotering. Ett uttalat syfte för IPO-guiden är också att driva på bolag, rådgivare, handelsplatser, investerare och andra marknadsaktörer mot högre kvalitet.

FLAGGOR GÖR NYTTA

IPO-guidens ena huvudnytta för investerare är att ge snabbast möjliga överblick över alla relevanta fakta om en aktuell börsnotering. Att läsa prospekt tar mycket tid och den tiden kan du ofta spara in med ett besök på IPO-guiden.

Det andra stora mervärdet är att IPO-guidens granskare söker av alla noteringar på jakt efter totalt 25 olika “flaggor”. Afv graderar inte flaggorna och ofta är de inte särskilt allvarliga. Flaggor kan jämställas med (små eller stora) anmärkningar vid en fastighetsbesiktning. Viktigt att känna till men inte något som behöver hindra en affär.

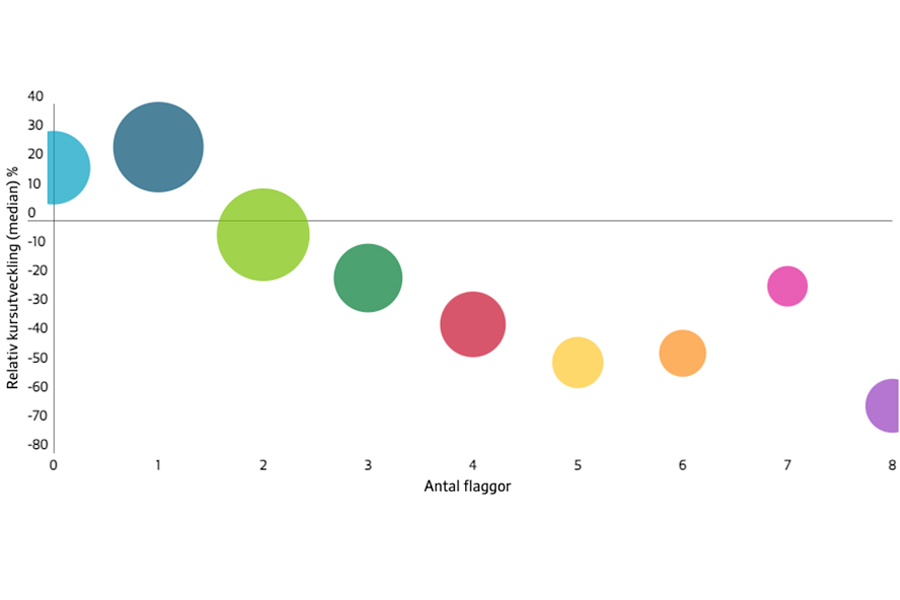

Grafiken intill visar sambandet mellan relativ kursutveckling första året efter notering (mätt mot OMXS30) och antalet flaggor för nära 300 granskade noteringar.

Det man ser är ett tydligt samband där högst avkastning syns i de noteringar som fått 0-1 flaggor och sedan en generellt fallande trend där sämre avkastning hänger ihop med fler flaggor. Storleken på varje bubbla motsvarar antalet bolag som fått respektive antal flaggor.

Man ska ha med sig att två potentiella flaggor delas ut retroaktivt för just dålig kursutveckling (första handelsdag respektive första 12 månaderna). Det finns alltså ett litet inslag av cirkelresonemang här men även om man rensar bort den effekten ur ekvationen så är trenden tydlig.

KLEN AVKASTNING

Det är också anmärkningsvärt att medianvärdet ligger på minus för alla grupper utom de två bästa. Afv har också kikat på hur det ser ut om man drar ut linjerna och inte klipper mätperioden efter 12 månader. Då är medianavkastningen hittills +11%. Siffran är lite udda eftersom det bakom finns en stor variation i tid, nämligen alla noteringar från januari 2017 fram till idag. Men 11% är inte särskilt imponerande.

Men det är klart, median är ett lite elakt mått. Mätt som medelvärde ser det faktiskt mycket bättre ut. Då ligger bolagen i snitt på plus relativt index efter 12 månader. Problemet med medelvärde är att man ofta inte får tilldelning i de bästa noteringarna. Så den typiska investerarens typiska utfall efter 12 månader är nog med en större andel dåliga noteringar och noll tilldelning i många av de bästa.

NÄR SKA MAN TECKNA?

Slutsatsen från detta är att man ska vara ganska restriktiv och selektiv med att investera i börsnoteringar. Ett kursryck första dagen kan man ofta få men långsiktighet verkar inte löna sig, mätt som median. En väldigt stor del av “IPO-spelet” är dock att läsa det allmänna börsklimatet. När klimatet är hett kan man ofta tillämpa metoden teckna-sälj ganska brett. Även om det svider för en gammal fundamentalist att erkänna det. Och tillägget “med måtta” är viktigt. Ett enklare råd att följa är att alltid kika in på IPO-guiden innan man tecknar sig i en börsnotering.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.