Kommentar Boozt

Boozt: Siktar på marginalboost

Boozt (112 kr) är ett av Nordens största e-handelsföretag inom kläder, skor och accessoarer. Fokus ligger på mellanpris- och premiumvarumärken. Målgruppen är både kvinnor, män och barn.

Den nordiska marknaden står för över 90% av koncernens försäljning. Största ägare är danska kapitalförvaltaren BLS Capital med 24,5% av aktierna. VD Hermann Haraldsson äger knappt 1%.

Vi säljstämplade Boozt i början av januari 2023 i samband med bolagets omvända vinstvarning inför bokslutet för 2022. Bakgrunden var helt enkelt att aktiens värdering hade sprungit i väg väl mycket.

| Boozt prognos | Utfall 2022 | Prognos 2023 |

| Omsättning | 6743 Mkr | 7081 – 7755 Mkr |

| Tillväxt y/y | 16,0% | Mellan 5-15% |

| Justerat rörelseresultat | 285,6 Mkr | 275-375 Mkr |

| Rörelsemarginal | 4,2% | 4,4% |

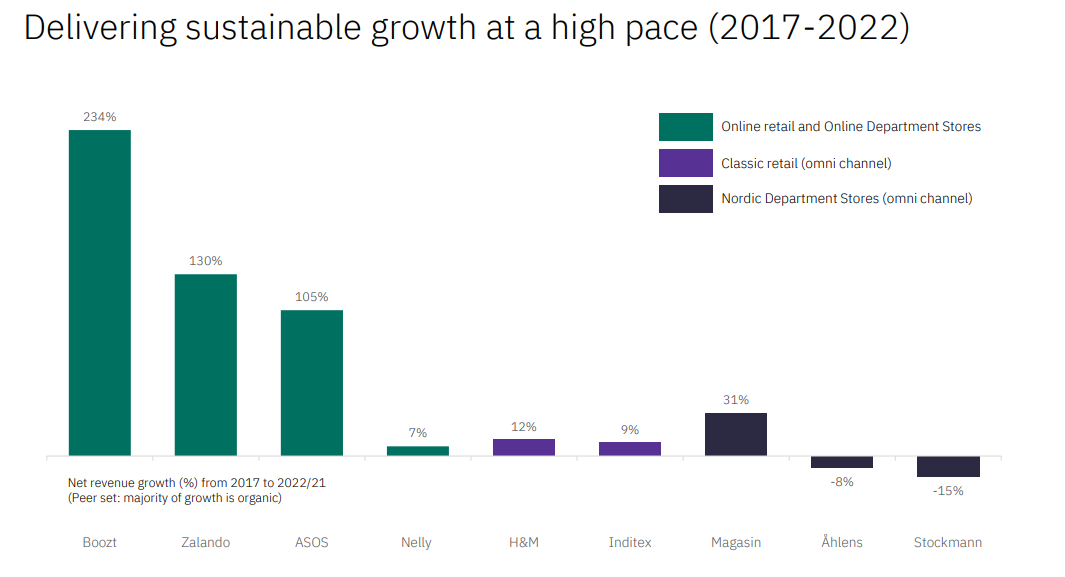

Sedan dess har Boozt presenterat bokslutet i sin helhet och aktien är samtidigt ned drygt 15%. Vid bokslutet presenterade Boozt en prognos för 2023. Tillväxten väntas uppgå till mellan 5 och 15% under 2023. Det innebär implicit en omsättning på 7,1-7,8 miljarder. Ifjol växte Boozt 16% jämförelsevis (CAGR 29,4% år 2017-2022).

Det justerade rörelseresultatet väntas uppgå till 275-375 Mkr. Utgår vi från mitten av intervallet för omsättning och rörelseresultat innebär det en marginal på 4,4% (4,2). Det justerat rörelseresultatet exkluderar jämförelsestörande poster och omstruktureringskostnader.

Nya mål

Igår (28/3) anordnade bolaget en kapitalmarknadsdag och presenterade nya mål.

- Marknadsandel om cirka 10% av marknaden för mode- och livsstil i Norden. Idag har Boozt runt 6% av marknaden.

Boozt skriver: Sedan 2017 har Boozt framgångsrikt genererat en betydligt högre nettoomsättningstillväxt än den nordiska marknaden. Marknaden i Norden är fortsatt attraktiv och företaget förväntas med positionen som det ledande nordiska varuhuset fortsätta ta marknadsandelar.

När Boozt noterades i maj 2017 var målsättningen 25-30% årlig tillväxt. Målet ändrades sedermera till “att växa signifikant snabbare än marknaden som helhet”. Vilket alltså bolaget lyckats med.

Under 2022 var e-handelstillväxten negativ och marknaden som helhet minskade med 8% på helårsbasis. Kategorin kläder och skor uppvisade däremot +2% tillväxt. E-handelsandelen var 29% (31) för kategorin. Högst e-handelspenetration har hemelektronik på 47% (51).

Ambitiöst marginalmål

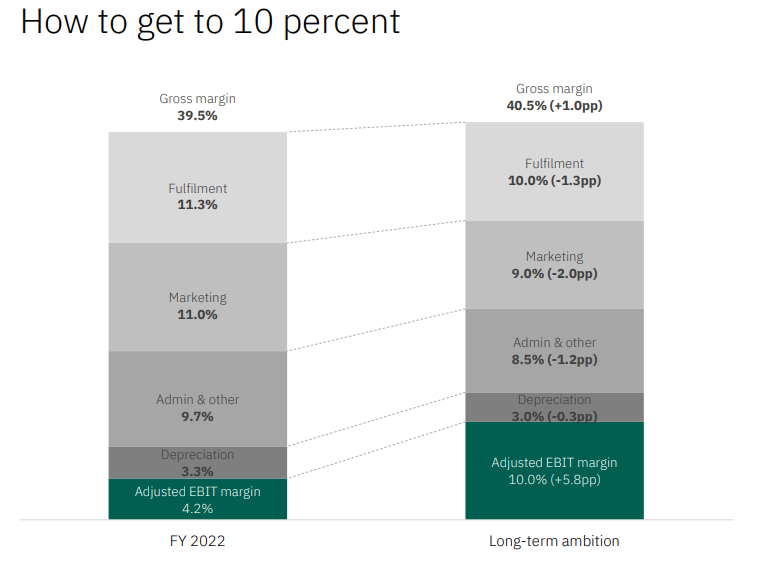

Noterbart är att Boozt skruvar upp lönsamhetsmålet rejält och siktar på en justerad rörelsemarginal överstigande 10%. Exakt när målet skall nås uppges inte.

Det verkar handla om 8-10 år. Men det kan också gå snabbare än så, uppgav VD Hermann Haraldsson i en intervju med Nyhetsbyrån Direkt.

Boozt skriver “Vid den tidpunkt då koncernens tillväxttakt ligger i linje med den generella tillväxten på marknaden för mode- och livsstil i Norden online, förväntar sig bolaget att affärsmodellen med industriledande kostnadseffektivitet per order, genererar dubbelsiffriga marginaler och starka kassaflöden.

När tillväxten saktar in skall marginalen alltså stärkas till följd av skalfördelar. Att nå en rörelsemarginal på över 10% utan betydande andel egna produkter känns helt klart utmanande. Men inte omöjligt.

D2C-bolag (direkt till konsument) som RevolutionRace och Rugvista har tjänat runt 15-25% som bäst senaste åren. Det skall också sägas att bolagen har bruttomarginaler på drygt 70% respektive cirka 62-65%. Boozt bruttomarginal ligger kring 40% jämförelsevis. Tidigare har Boozt haft ett marginalmål på 5-7%.

Vidare framhäver Boozt att kapaciteten i bolagets lager- och logistikcenter förväntas vara tillräcklig för att kunna hantera en omsättning på 10-11 miljarder kronor utan större investeringar. Investeringsnivån väntas uppgår till 150-200 Mkr per år framöver. Den totala adresserbara marknaden är värd runt 110 miljarder kronor i Norden.

Stordriftsfördelar i fokus

För att nå rörelsemarginal på 10% siktar Boozt på att stärka bruttomarginalen med en procentenhet till 40,5%. Dessutom väntas orderhanteringskostnaderna (fulfilment) minska från 11,3% till runt 10% av omsättningen.

Vidare är bolagets ambition att minska marknadsföringskostnader som andel av omsättningen från 11 till 9%. Därutöver finns skalfördelar avseende administrationskostnader och att avskrivningar minskar som andel av totala intäkterna.

Det är få renodlade e-handlare som säljer externa varumärken och lyckas mäkta med en rörelsemarginal på 10%.

På gårdagens kapitalmarknadsdag framhävde ledningen i Boozt att de ser förvärv som en möjlighet att växa vidare men tydliggjorde samtidigt att fokus är på organisk expansion och externa varumärken.

| Bolag | Lager 31 dec 2022 | Lager 31 dec 22/Omsättning 2022 | Lager 31 dec 21/Omsättning 2021 |

| Boozt | 2039 Mkr | 30,2% | 29,8% |

| Bubbleroom | 111 Mkr | 25,0% | 17,6% |

| Footway | 565 Mkr | 51,5% | 49,4% |

| Lyko | 433 Mkr | 17,4% | 18,6% |

| Nelly | 226 Mkr | 17,4% | 14,4% |

Höga lager en risk

Givet att Boozt når toppen av prognosen för både omsättning (7755 Mkr) och resultatprognos (375 Mkr) för 2023 värderas aktien till 0,9 gånger försäljningen samt 18 gånger rörelsevinsten (EV/Ebit).

På analytikerkonsensus prognoser är värderingen 0,9x samt 20,7x jämförelsevis.

En risk för 2023 är att flera konkurrenter sitter på rätt höga lagernivåer vilket kan leda till omfattande realisationer på marknaden. Och att Boozt därmed också tvingas sänka priserna för att normalisera sitt eget lager. Fyra av fem bolag hade högre lager som andel av omsättningen jämfört med tidigare år. Enbart Lyko hade ett lägre varulager relativt sett.

I tabellen nedan visas hur en rad e-handelsbolag och klädhandlare värderas. I snitt har aktierna halverats under det senaste året.

När vi skrev om Boozt i början av januari var 6,5% av kapitalet blankat enligt ägardatabasen Holdings. Andelen har sjunkit och är nu 4,1% jämförelsevis.

Vi tycker Boozt är ett av de mest kvalitativa e-handelsbolagen. Värderingen har nu kommit ned en bit och vi slopar därmed säljrådet och intar en neutral hållning. Kortsiktigt finns fortsatt osäkerhet med hög inflation och suddiga konjunkturutsikter som påverkar konsumenternas köpkraft.

| Bolag | Avkastning 1 år % | P/E 2023E | EV/Ebit 2023E | EV/Sales 2023E | Ebit-marginal 2023E % | Årlig tillväxt 2024E-2025E % | Nettokassa (-) / skuld (+) |

| Boozt | -12,6 | 30,0 | 20,7 | 0,9 | 4,5 | 12,6 | -668,4 |

| BHG Group | -86,8 | neg | 46,7 | 0,4 | 0,8 | 7,0 | 1543,4 |

| CDON | -56,9 | neg | neg | 2,3 | -3,1 | – | -200,1 |

| Desenio | -87,5 | 3,3 | 10,3 | 1,2 | 11,2 | 10,2 | 999,0 |

| Footway | -86,1 | neg | neg | 0,4 | -8,9 | – | 270,0 |

| Lyko | -28,9 | 37,0 | 27,9 | 1,0 | 3,6 | 14,4 | 74,1 |

| Nelly | -76,4 | neg | 81,0 | 0,3 | 0,3 | – | 197,8 |

| Pierce | -62,9 | 43,6 | 54,0 | 0,2 | 0,5 | 11,8 | -136 |

| RevolutionRace | -63,4 | 13,0 | 10,1 | 2,1 | 20,7 | 13,0 | -32 |

| Rugvista | -59,0 | 13,1 | 8,9 | 1,2 | 13,5 | 10,8 | -111,8 |

| Asos | -59,0 | 38,3 | 30,7 | 0,3 | 1,0 | 7,6 | – |

| Inditex | 37,6 | 20,4 | 14,8 | 2,5 | 17,1 | 5,5 | – |

| HM | -18,1 | 24,4 | 21,7 | 1,1 | 4,8 | 3,1 | – |

| Genomsnitt | -50,8 | 24,8 | 29,7 | 1,1 | 5,1 | 9,6 | 193,6 |

| Källa: Affärsvärlden / Factset | |||||||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser