Krönika Svensk ekonomi

Bara Sverige flörtar med stagflationen

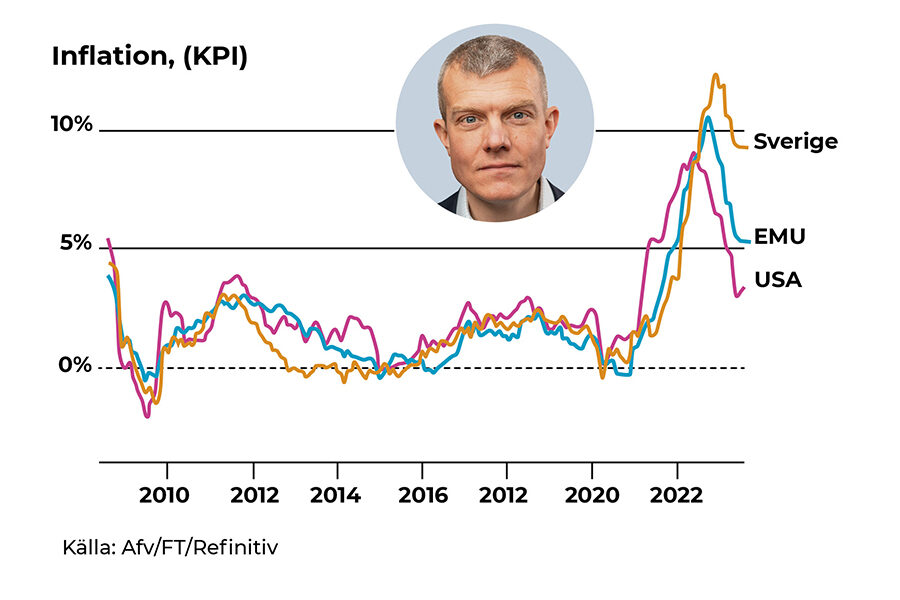

Grafiken intill visar inflationens årstakt (KPI) för Sverige, EMU och USA. Här ser man att inflationstrycket oftast varit helt snarlikt och att avvikelserna varit rätt små och kortvariga. Fram till nyligen.

Svensk KPI-inflation toppade på 12,2% i december 2022 och har sedan dess fallit till 9,3% enligt senaste månadssiffran för juli, en minskning med 2,9%-procentenheter. USA och EMU nådde sina inflationstoppar på lägre nivåer, 9,1% respektive 10,8%, och har dessutom sedan dess upplevt klart större nedgångar i inflationstakt. I USA har inflationen nu sjunkit till 3,2% i juli och i EMU är inflationen nu 5,3%.

Sverige har alltså varit en värsting när inflationen steg till väders och vi har också varit extra dåliga på att sänka inflationen efter att den toppat. Likartade räntehöjningar har alltså sänkt inflationen med närmare 6%-enheter i USA och EMU medan Sverige bara sänkt inflationstakten med 2,9%-enheter.

TILLVÄXTBOTTEN

Det är extra anmärkningsvärt när man betänker att Sverige samtidigt har lägst BNP-tillväxt av alla rimliga jämförelseländer.

De blåa staplarna visar förväntad BNP-tillväxt för helåret 2023 enligt DI och Trading Economics. De gula staplarna visar förväntad KPI-inflation för helåret 2023 enligt FT/Refinitiv. Staplarna är sorterade efter ett slags “eländesindex” beräknat som BNP-tillväxt minus KPI-inflation. Inga länder hamnar här på plus eftersom ingen har en tillväxt som är högre än inflationen. Men ingen är så mycket på minus som Sverige. Hackkycklingen UK ligger också illa till liksom Tyskland, som likt Sverige har ett energipolitiskt självskadebeteende. Men Sverige är alltså sämst i båda grenarna, KPI och BNP.

På FT.com finns en bra tjänst där prenumeranter kan jämföra valfria länders inflationsutveckling bakåt samt hur prognoserna förändrats. Även här sticker Sverige ut. När inflationsprognosen för flertalet andra länder är stabila eller pekar nedåt så har de svenska inflationsförväntningarna för 2023 stadigt ökat månad för månad. Krympande BNP plus hög inflation är ju vad som brukar kallas för stagflation, som är bland det värsta som finns enligt makroekonomer.

SKYLL INTE PÅ KRONAN

Här anar jag hur olika EMU-romantiker känner luft under vingarna för sin idé att Sveriges ekonomiska problem beror på kronan. Utan SEK-försvagningen så skulle väl Sverige se friskt ut? Jag tvivlar av flera skäl.

- För det första är SEK-försvagningen något vi levt med sedan 1970-talet. Alltså långt innan EMU fanns. De sista månadernas fallande krona är alltså inget trendskifte i det längre perspektivet. Och den första grafiken ovan visar ju tydligt att svensk KPI-utveckling sedan 2007 tidigare varit helt jämförbar med USA och EMU oavsett SEK-kursen.

- Och om kronkursen vore så viktig för svensk ekonomi på kort sikt så blir det svårt att få ihop Sveriges usla BNP-siffror med den svaga kronan. Särskilt inte om vi klamrar oss fast vid idén om Sverige som ett exportinriktat industri- och tillverkningsland.

SVENSK AVINDUSTRIALISERING

Vad gäller Sverige som industriland har jag tyvärr mina dubier. Se förra krönikans sammanställning om hur oerhört lite som är “svenskt” i flera av de största svenska industribolagen. Och av de som har tillverkning i Sverige verkar en växande del handla om slutmontering av importerade komponenter. Då blir inte heller kronkursen lika avgörande som förr. Att svensk bytesbalans ända sedan 2010, trots pågående SEK-försvagning, har varit sämre än både Tyskland, Nederländerna och Danmark (alltså långt innan Novo Nordisk-succén) talar också för att svensk industri är på dekis på ett mer strukturellt plan.

TRÖSTLÖST PÅ ARBETSMARKNADEN

Ett av Sveriges många strukturproblem är att vi förenar arbetslöshet i Europatoppen med utbredd kompetensbrist. Många invånare är i praktiken inte anställningsbara. Svenska skolan spottar ur sig en stor andel funktionella analfabeter och även bland infödda svenskar är språkkunskaperna ofta för dåliga för att få ett jobb som kräver att man talar åtminstone hjälplig svenska.

Alltför få utbildar sig inom teknik, IT och naturvetenskap och annat som behövs i ett industriland med självbevarelsedrift. I sektor efter sektor saknas det kompetent arbetskraft. Det är ett perfekt recept för stagflation, alltså krympande produktion och inflationsdrivande flaskhalsar.

FEL SKYLLA PÅ HÖG SYSSELSÄTTNING

Den uttjatade invändningen mot synen att Sverige skulle ha ett stort problem med arbetslöshet är att peka på “hög sysselsättningsgrad”. Inte minst socialdemokratiska regeringar har varit pigga på att bortförklara brutna vallöften om “Europas lägsta arbetslöshet” med snack om att vi ska bortse från arbetslöshet och fokusera på “Sveriges höga sysselsättning”. Narrativet är att länder som Tyskland och Frankrike “gömmer” en latent arbetslöshet bakom en stor andel hemmafruar och förtidspensionärer.

Det där är mestadels trams. Sverige har en sysselsättningsgrad på 69%. Det är sämre än i rimliga jämförelseländer som Nederländerna (72%), Schweiz (71%) och Norge (70%), enligt DI. Danmark och Norge ligger på 68% sysselsättningsgrad, alltså oerhört nära Sveriges.

Men det är bara Sverige som har en arbetslöshet på 9%. De andra länderna ligger runt 2–4% i arbetslöshet.

VAD BÖR GÖRAS?

Den revolutionärt intresserade vet måhända att kommunistledaren Lenins kanske mest känd bok heter Vad bör göras? (1902). Förmodligen är det ganska revolutionära förändringar av svensk samhällsekonomi som skulle behövas för att komma till rätta med allt från underutbildad arbetskraft, feltänkt energipolitik, dysfunktionell bostadsmarknad och mycket annat. För att inte tala om alla problem med “integration” och rättsväsende.

Om eller när eller hur det kommer ske är skrivet i stjärnorna. Tills vidare är en sak säker. Risken är stor att Riksbanken inte kan ta rygg på Fed och ECB när dessa väl signalerar att det är dags att sänka räntan. Så länge svensk inflation avviker så kommer Riksbanken och/eller finansmarknaden se till att svenska räntor (korta och/eller långa räntor) förblir högre än vad många nu tror. Det bör man förbereda sig på.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor