Fastighet Krönika Fastighetsmarknad

Thedéen bagatelliserar realräntechock

När denna text skrivs är Finansinspektionen (Fi) på väg att genomföra den sedan i januari aviserade höjningen av riskvikter för kommersiella fastigheter. Åtgärden som införs från den 1 december innebär att riskvikterna, det vill säga den andel eget kapital som bankerna måste hålla i förhållande till sin utlåning ökar från 14 till 25 punkter för bostadsfastigheter och till 35 punkter för övriga kommersiella fastigheter.

I praktiken innebär detta en fördubbling av bankernas kapitalbindning för fastigheter. Och detta är bara den första av tre policyförändringar med betydande effekter för fastighetssektorn. 2022 och 2023 införs den nya riskskatten för banksektorn och 2023 planeras en förändring av det internationella Baselregelverket.

Redan i juni (nr 25-26) kunde läsarna av Affärsvärlden ta del av en analys av konsekvenserna av dessa åtgärder som pekar mot ett ökat hyresuttag för nyproducerade hyresbostäder på upp mot 20 procent. Då hade varken media eller branschen fått upp ögonen för saken. Men sedan både Ekonomiekot och Dagens Nyheter tagit upp frågan på nyhetsplats börjar allt fler förstå vad som är på väg att hända. Det som i praktiken kommer att ske är en realräntechock för fastighetssektorn på cirka en procent.

Riskvikterna svarar för den största andelen eller ca 50 – 100 punkter, lite beroende på den enskilda bankens finansiella struktur. Tillsammans med en av storbankerna samt bankföreningen har jag studerat olika scenarier. En rimlig gissning är att bankernas genomsnittliga marginal på utlåningen till bostäder ligger på 0,6 – 0,8% och att kapitalkravet kommer att minst fördubblas på hela beståndet. Om bankerna ska behålla nuvarande avkastning skulle detta, allt annat lika, betyda att bankerna behöver öka marginaluttaget lika mycket, d v s 0,6 – 0,8%.

Även om riskviktsförändringen blir större för kategorin övriga kommersiella fastigheter än för bostäder är det troligt att effekten trots allt blir störst för hyresfastigheter. Det beror på att bankernas riskpåslag för bostäder är låga, i sig en effekt av historiskt låga kreditförluster. Med en mekanisk höjning av bankernas riskvikter blir således utslaget på finansieringskostnaden högre.

Påverkan av riskskatten på banksektorn är något svårare att beräkna men enligt bankföreningen som analyserat regeringens förslag kommer bankernas kunder belastas med stigande räntor på runt 15 – 17 punkter. Riskskatten får således en mer blygsam effekt men ska ändå läggas ovanpå de höjda riskvikterna. Till detta kommer förändringarna av Baselregelverket. Dessa är ännu svåra att bedöma. Med en optimistisk tolkning av läget kan man tänka sig att Finansinspektionen väljer att anpassa implementeringen till det faktum att man själva genomfört en justering av riskvikterna 2020. Å andra sidan visar de senaste årens erfarenheter att Fi och Riksbanken har en tendens att blunda för konsekvensanalyser och gärna lägger åtgärder lager på lager. Skulle detta ske kan vi rentav hamna runt 1,20%.

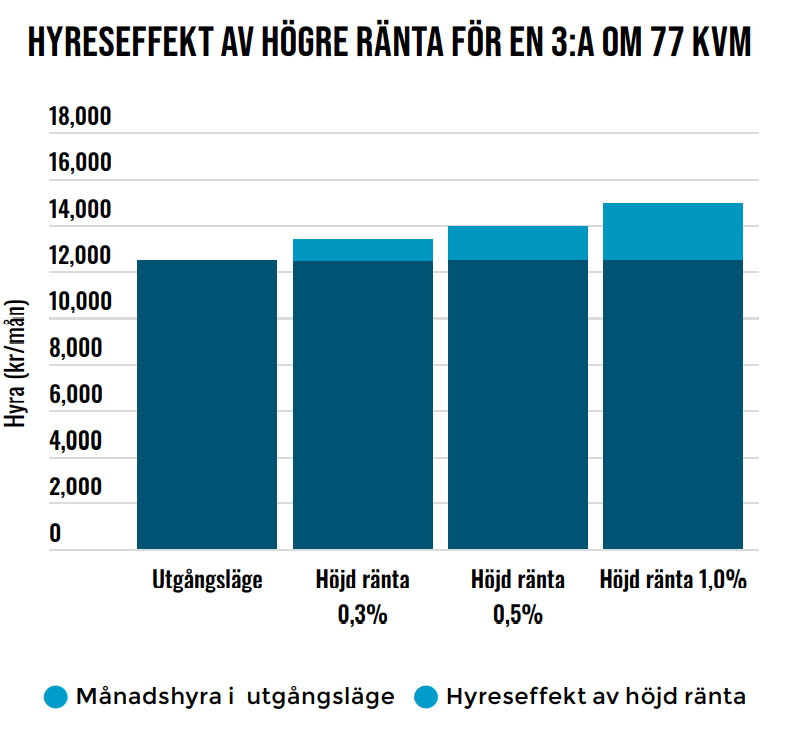

Vad blir då konsekvenserna? Veidekke har tillsammans med analysföretaget Evidens gjort ett antal kalkylantaganden givet olika scenarier. I vidstående exempel har vi räknat på en nyproducerad 3:a på 75 kvadratmeter i Täby och jämfört hyran om räntan stiger med 1 procent. Med fullt genomslag måste hyran höjas med häpnadsväckande 23,5% eller 2 935 kr/mån, till totalt 15 435 kr/ mån.

Resonemanget bygger på det rimliga antagandet att fastighetsägaren höjer hyran i motsvarande omfattning som projektets finansiella kostnader ökar, allt för att försvara byggrättsvärdet. Hyran påverkas således av att alla ingående kostnader ökar när räntekostnaden stiger. Med stigande räntekostnader påverkas också yielden (direktavkastningen) som stiger i motsvarande grad.

Överdrifter säger Fi och för rättvisans skull har vi även gjort kalkyler som utgår från deras egna antaganden som enligt dem själva endast kommer att ge ”blygsamma effekter.” Men även med en förändring på 0,3% krävs ett ökat hyresuttag med 7,0% eller 875 kr/ mån. Småpotatis?

Vad säger då Finansinspektionen till sitt försvar? Det underliggande temat är att såväl banker som fastighetsbolag kommer att korrigera sina avkastningskrav. Finansinspektionen tror alltså att företagen sänker sina avkastningskrav när finansieringskostnaden och risken (för fastighetsägarna) ökar. Troligt?

I bankernas fall gör man också antagandet att refinansieringen kommer att bli billigare som en följd av ökad stabilitet (= minskad risk) i banksektorn. Det kan möjligen vara ett korrekt antagande i andra delar av fastighetsmarknaden men är närmast helt uteslutet för hyresfastigheter där riskpåslagen redan är låga.

Men frågan är om inte bokslut Thedeén kan göras efter hans framträdande hos Stockholms Handelskammare (bostads-webbinarium, ”omstartskommissionen”) den 17 november. Där bagatelliserade han saken genom att utan vidare faktaunderbyggnad hänvisa till andra länder ”som har högre finansieringskostnader än Sverige”. Jaha, men vad säger det utan en samlad jämförelse av alla påverkande faktorer? Här talar vi ändå om en realränteförändring runt en procent. Effekten av den kan kalkyleras av den som har fastighetsekonomisk kompetens. Men det förutsätter ju att man har den.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor