Analys Profilgruppen

Profilgruppen: Expanderar extruderingen

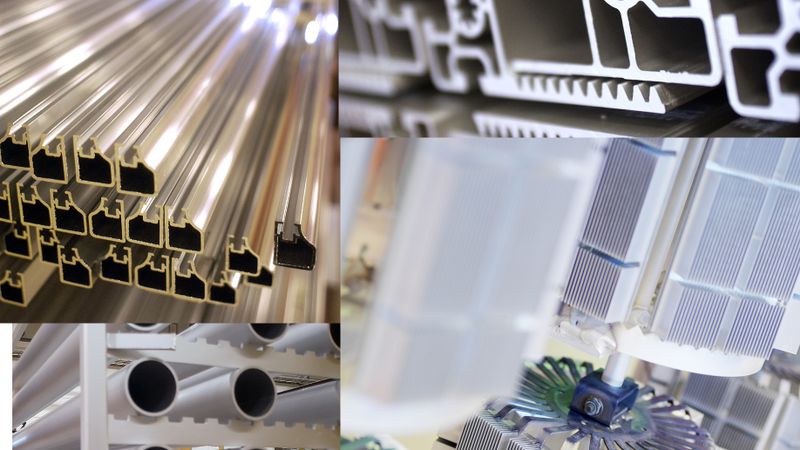

Extrudering, eller strängpressning, är en tillverkningsmetod där ett material pressas genom en form för att skapa en ”profil” med ett genomgående tvärsnitt. Profilgruppen (99 kr) använder denna metod för att skapa komponenter i aluminium som används bland annat inom bygg-, fordons- och verkstadsindustri. Bilden ovan visar några exempel på vad det kan röra sig om för typ av former.

Profilgruppens anläggning i småländska Åseda kan beskrivas som en mindre konkurrent till Hydro (tidigare Sapa Profiler) med en ungefär dubbelt så stora anläggning i Vetlanda några mil norrut.

Tillsammans står bägge bolagen för en majoritet av kapaciteten för extruderat aluminium på den nordiska marknaden. Bägge konkurrerar dock på den europeiska marknaden och där är Profilgruppen en liten spelare i ett ganska fragmenterat företagslandskap.

Profilgruppen var länge ett underpresterande bolag. Under 2009-2015 snittade rörelsemarginalen drygt 1 procent. 2016 lossnade det dock rejält, operativt så väl som på börsen. Det finns flera orsaker till det:

- Storaffären med Ikea. I slutet av 2016 fick Profilgruppen en stor order på aluminiumbaserade inredningsdetaljer från Ikea på totalt 350 Mkr över sex års tid. Samarbetet krävde investeringar på 50 Mkr i en ny automatiserad produktionslinje. Kort därefter utökades affären till ungefär det dubbla med investeringar i ytterligare en produktionslinje. Produkterna är dessutom högt förädlade vilket innebär god lönsamhet. Dotterbolaget PG&WIP (ägs till 70 procent av Profilgruppen) som driver affären har enligt Allabolag en rörelsemarginal på närmre 12 procent.

- Stark efterfrågan och ökad marknadsandel. Även i resten av koncernen är marknaden god (växt med drygt 3 procent årligen) samtidigt som bolaget gjort ett starkt jobb med att ta marknadsandelar (i Sverige från 13 procents andel 2014 till imponerande 24 procent 2017). Här finns flera delförklaringar som att bolaget jobbar mer med förädling, har stärkt varumärket och skruvat om kundbasen mot fler långsiktiga samarbeten med lönsamma kunder som växer över tid. Sammantaget innebär de ökade volymerna också att kapacitetsutnyttjandet är högt vilket ger bättre utnyttjande av bolagets fasta tillgångar.

Senaste två åren har alltså varit rekordstarka men i det färska tredje kvartalet planade utvecklingen ut något. Produktionsstörningar inom PG&WIP tyngde bland annat resultatet.

Leveransvolymerna har dessutom stagnerat och omsättningstillväxten drevs mer av prisökningar på aluminiumråvara vilket inte i sig varken är bra eller dåligt för Profilgruppen. Det börjar bli allt tydligare att bolaget närmar sig taket för hur mycket som är praktiskt att tillverka med nuvarande produktionskapacitet.

| Profilgruppen Q3 2018 | Q3 2018 | Q3 2017 |

| Produktion | 6 525 ton | 6 350 ton |

| Levererat | 6 900 ton | 6 600 ton |

| Omsättning | 354 Mkr | 314 Mkr |

| – tillväxt | 13% | 20% |

| Rörelseresultat | 22,4 Mkr | 20,7 Mkr |

| – rörelsemarginal | 6,3% | 6,6% |

Därför har också Profilgruppen ett tag gått i tankarna att investera stort i en helt ny presslinje utöver de tre som i dag utgör bolagets väsentliga produktionskapacitet. Tidigare i år fattades ett slutgiltigt beslut om detta och alldeles nyligen påbörjades byggnationen.

Senaste tolv månaderna producerade bolaget knappt 33 000 ton aluminiumprofiler från de befintliga tre presslinjerna. Den nya väntas tillföra ytterligare kapacitet om cirka 12 500 årston. Investeringen uppgår till 310 Mkr och anläggningen väntas tas i drift 2019-2020.

Exakt hur ledningen räknat när man beslutat göra investeringen framgår inte i detalj. Men antar vi allt annat lika och väldigt förenklat att bolaget lyckas fylla den nya kapaciteten till 70 procent så kan intäkterna närma sig 2 miljarder kronor med den nya investeringen på plats.

Om vår antagna beläggningsgrad räcker för att bibehålla nuvarande marginaler så blir utvecklingen som i tabellen nedan. Vi har här skarvat en del och antar att man når dit redan i slutet av vår horisont även fast det i praktiken kommer dröja betydligt längre. Prognosen för 2020 ska alltså tas med en stor nypa salt.

| Profilgruppen | |||

| Börskurs: | 99,00 | ||

| Antal aktier (miljoner): | 7,4 | ||

| Börsvärde: | 733 Mkr | ||

| Nettoskuld: | 124 Mkr | ||

| VD | Per Thorsell | ||

| Styrelseordförande | Kåre Wetterberg | ||

| SvD Börsplus huvudscenario | |||

| 2018E | 2019E | 2020E | |

| Omsättning | 1 550 | 1 597 | 1 996 |

| – Tillväxt | 12% | 3% | 25% |

| Rörelseresultat | 112 | 120 | 150 |

| – Rörelsemarginal | 7,2% | 7,5% | 7,5% |

| Resultat efter skatt | 80 | 86 | 106 |

| Vinst per aktie | 10,81 | 11,59 | 14,36 |

| Utdelning per aktie | 4,50 | 4,50 | 4,50 |

| Direktavkastning | 4,5% | 4,5% | 4,5% |

| Operativt kapital/omsättning | 31% | 37% | 37% |

| Nettoskuld/EBIT | 1,2 | 1,6 | 1,8 |

| P/E | 9,2 | 8,5 | 6,9 |

| EV/EBIT | 7,8 | 7,7 | 6,7 |

| EV/Sales | 0,6 | 0,6 | 0,5 |

Den som blickar framåt kan alltså lite skissartat se framför sig ett bolag som om några år kan omsätta 2 miljarder med möjlighet att tjäna bortåt 150 Mkr i rörelsen. Längs vägen har skulderna ökat från dagens dryga 100 Mkr till 300 Mkr för att finansiera investeringen.

En multipel på 9 gånger rörelseresultatet (EV/Ebit) på det och bolagsvärdet (EV) blir 1,35 miljarder. Aktievärdet efter avdrag för nettoskulden blir då 1,05 miljarder eller drygt 140 kronor per aktie. Hyfsad uppsida från nuvarande kurs 100 kronor alltså. Särskilt när man räknar in utdelningarna längs vägen.

En nyckelfråga är förstås om bolaget lyckas få avsättning för den nya kapaciteten. Ledningens vision är att öka marknadsandelen i Sverige från dagens 24 procent till bortåt 30–35 procent. I samtal med Börsplus låter vd Per Thorsell övertygad om att det är möjligt att nå med den nya toppmoderna produktionslinjen. Viktigt är också att bolaget har en del nyckelkunder som man vill växa tillsammans med över tid.

Många av Profilgruppens kunder finns dock inom konjunkturkänslig verksamhet så risken finns att man nu expanderar på toppen vilket kan ge mångåriga problem om eller när konjunkturen och efterfrågan viker.

En annan viktig fråga är hur lång tid det kommer ta att fylla anläggningen och hur lönsamheten kommer se ut under tiden. Troligtvis kommer man börja med att flytta över produktion från bolagets äldsta och minst effektiva produktionslinje till den nya moderna. Men risken finns ändå att beläggningsgraden initialt blir lidande och att aktiemarknaden handlar ned aktien om lönsamheten viker.

Profilgruppens investeringsvilja är lovande och aktien lockar med tydlig uppsida om allt går vägen. I facket konjunkturkänsliga bolag är aktien därför en tänkbar placering.

Risken är dock hög och när investeringsplanen successivt ska omsättas från ritbord till verklighet finns alltid risk för bakslag.

| Profilgruppens 10 största ägare | Andel |

| Bengt Stillström | 28,38% |

| Lars Johansson | 14,51% |

| Mats Egeholm | 7,25% |

| Hanna Kusterer | 3,51% |

| Kerstin Egeholm | 3,26% |

| Nordea Liv & Pension | 3,22% |

| La Financière de l’Echiquier | 2,70% |

| Avanza Pension | 2,36% |

| Mats Jonson | 1,82% |

| Lars Stefan Bergenhem | 1,82% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.