Analys IPO-guiden Amido

Amido: Har börsnykomlingen nyckeln till framgång?

Amido (teckningskurs 5,50 kr) grundades 2008 i Göteborg med idén att fastighetsägare på ett enklare och säkrare sätt ska kunna hantera elektroniska passersystem av olika fabrikat.

Det är nämligen mer regel än undantag att fastighetsbolag som äger fastigheter byggda eller renoverade vid olika tidpunkter också administrerar att antal olika passersystem till sina byggnader.

Som fastighetsskötare innebär det i sin tur att även enkla ärenden snabbt kan bli komplicerade. Som till exempel när en hyresgäst tappat sin låsbricka eller en gammal hyresgäst flyttar ut och en ny flyttar in.

Amido har utvecklat programvaran Alliera som integrerar ett dussintal olika fabrikat av passersystem. Det gör det möjligt att samla information om en fastighetsägares digitala nycklar i ett gemensamt användargränssnitt. I detta kan fastighetsskötare exempelvis lägga till nya hyresgäster eller ändra behörigheter – oavsett vilket passersystem som finns i fastigheten.

En fördel är att administrationstiden för att hantera passagerelaterade ärenden och frågor kan minska med så mycket som 80 procent, enligt bolaget. En annan är att fastighetsägaren inte blir låst till ett enskilt passersystem vilket underlättar när nya passersystem ska upphandlas och installeras.

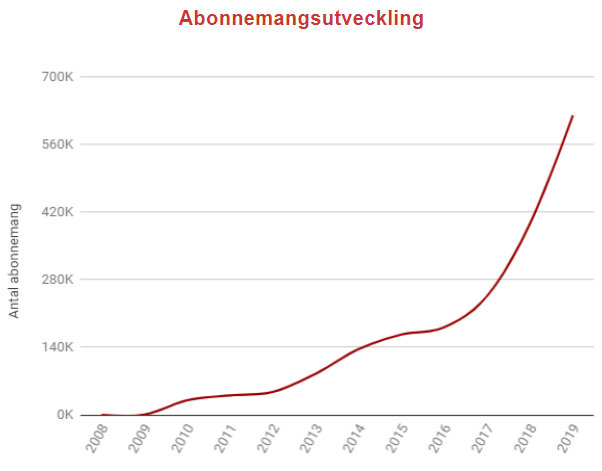

Tjänsten säljs som ett månadsabonnemang och enligt Amido administreras idag mer än var tionde passerkort i Sverige i Alliera, totalt 660 000 digitala nycklar.

Amido ska nu noteras på Spotlight. I samband med det tar bolaget in 33 Mkr som bland annat ska användas till att expandera internationellt och utveckla den nya produkten DAX (mer om det senare).

| IPO-GUIDE | Amido |

| Lista | Spotlight |

| Omsättning rullande tolv månader | 13 Mkr |

| Antal anställda | 10 |

| Teckningskurs | 5,50 kr |

| Rådgivare | Göteborg Corp. |

| Storlek på erbjudande | 33 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 125 Mkr |

| Emissionskostnad | Cirka 5 Mkr (15,2% av erbjudandet) |

| Säkrad andel av IPO* | 76% |

| Investerare som ska teckna i IPO | Johnny Berlic, Alexander Tasevski, Naseer Ahmed, Fore C Investment, Gemgård, m.fl. (15% i åtagande) |

| Garanter | Johnny Berlic, Fore C Investment, Gemgård, Alexander Tasevski, Peo Emgård, m.fl. (76% i åtagande) |

| Flaggor** | Fyra flaggor |

| Sista teckningsdag | 2019-11-08 |

| Beräknad första handelsdag | 2019-12-02 (24 dagars väntetid) |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Börsplus / bolaget |

|

Fyra flaggor enligt Börsplus IPO-guide

Börsplus IPO-guide granskar alla noteringar efter 24 typfall av så kallade flaggor. Genomsnittet efter 203 granskade börsnoteringar är 1,8 flaggor för miljardbolag, 3,2 för småbolag och 4,4 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Börsplus IPO-guide hittar fyra flaggor i Amido

# Högt garantiåtagande

Efter över 200 undersökta IPO-er finner Börsplus ett starkt empiriskt samband mellan ett högt garantiåtagande och svag kursutveckling. Det låter tryggt med garanter men förmodligen är det ofta ett tecken på svaghet eller desperation. Om IPO:n misslyckas blir säljtrycket stort eftersom garanterna oftast säljer ut.

Amido är täckt av garantiåtaganden till cirka 76 procent.

# Hög emissionskostnad

För ett IPO-bolag med höga emissionskostnader är tolkningen att bolaget antingen är i penningknipa, att det varit oordning i bolaget och/eller att priset på aktien är fel. Rörliga ”säljarprovisioner” till rådgivare ska man vara extra skeptisk till. Börsplus hissar flagg för alla bolag som är i sämsta fjärdedelen i sin storleksklass.

Amido betalar cirka 5 Mkr i emissionskostnader, motsvarande 15,2 procent av erbjudandet.

# Tveksamma incitament

Tveksamma incitament är Börsplus samlingsbegrepp för olika typer av risk för intressekonflikt. Ett typexempel är att rådgivaren eller dess anställda äger aktier i IPO-bolaget. Det behöver inte vara ett problem och kan även ses som en fördel men det finns också risker för intressekonflikter eller att rådgivaren översäljer aktien.

Såväl styrelseledamöter, ledningspersoner som storägare är garanter i nyemissionen och får alltså ersättning för detta. Det inger inte förtroende. Sedan ställer vi oss lite undrande till upplägget med garantin. Garantin, som är på 25 mkr, löper nämligen parallellt med teckningsförbindelserna, som är på 5 mkr. Varför garantin även ska omfatta teckningsförbindelsen förstår vi inte. Det förefaller bli ett onödigt dyrt upplägg som ger mer garantiersättning till ledamöter, ledning och större ägare. Att sedan 4 av 5 Mkr av teckningsförbindelserna lämnats av garanter gör det ännu mer märkligt.

Kommentar från Amidos VD Johnny Berlic:

“Jag tycker att det är ett styrketecken när styrelse, ledning, personal m.fl. är med och har blod i det hela. Nu dubblar jag min investering i Bolaget. Alexander från styrelsen flerdubblar sin och vi samt grundare är med och garanterar att detta är schyssta villkor och säkrar att kapital kommer in. Villkoren för alla garanter har varit exakt densamma, rättvist och enkelt.”

# Bristfällig information

Det är en flagga om man anar eller vet att det saknas viktig information i prospektet. Exempel på detta är att det saknas information om emissionskostnader, intressekonflikter, teckningsåtagare etc. Hit räknar vi också rejält vilseledande information.

Det är inte lätt att förstå bolagets tidigare genomförda emissioner. Under avsnittet väsentliga händelser för 2019 kan man läsa att en nyemission genomförts under året men i tabellen Aktiekapitalets utveckling framgår att det är fyra emissioner som registrerats (i mars och juli 2019). De fyra emissionerna gjordes till kurser mellan 2,50 och 4 kr, att jämföra med IPO-kursen på 5,50 kr. I en av emissionerna tecknade 100 investerare, men vilken av emissionerna det var framgår dock inte. Tidigare emissioner är viktig information för investerare, här ges inte tillräcklig information.

Kommentar från Amidos VD Johnny Berlic:

“Nyemissionerna genomfördes enligt samma värderingsprincip som för börsnoteringen.

Värdet på de digitala nycklarna med en rabatt på 20%. Första nyemissionen baserades på 396K digitala nycklar och vi fick ca 60 nya ägare. Efter emission #2 tillkom ca 90 delägare. Nyemission 3 & 4 gjordes på en Crowdfundingsajt då det kom in ca nya 100 delägare som nämns i prospektet. Dagens emission baserades på 650.000 digitala nycklar och vi har nu passerat 660.000.”

Börsplus syn på Amido

Det här är ett förhoppningsbolag med små intäkter och högtflygande planer. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier. Se även faktaruta längst ner.

1. Incitament nyckelpersoner

Nyckelpersoner kommer att äga närmre 60 procent av Amido efter börsnoteringen. Det inkluderar bolagets tre medgrundare Oskar Berggren (utvecklingsansvarig), Torbjörn Hall (styrelseledamot) och Peo Emgård (styrelseledamot och försäljningschef) med 11 procent vardera. Även bolagets VD sedan 2017 Johnny Berlic kommer äga 8 procent av aktierna. Det är bra.

Markus Emgård har via Gemgård AB varit med som extern investerare sedan bolagets start. Sedan flera år är han även anställd i bolaget. Gemgård är Amidos största ägare med knappt 15 procent av aktierna efter noteringen.

Nyckelpersonernas deltagande i den stundande nyemissionen är inte lika inspirerande. VD och en styrelseledamot har visserligen lämnat teckningsförbindelser för 1 Mkr vardera men får extra betalt för detta vilket är ovanligt. Grundarna tecknar inga aktier alls men har även de lämnat dyra garantiåtaganden. Det ger ett dåligt intryck.

2. Track record nyckelpersoner

Amido grundades 2008 av fyra personer med branscherfarenhet från passersystemstillverkaren ASSA Aptus. Som tidigare nämnts är tre av dessa vara kvar i bolaget vilket är bra. Utvecklingen har dock gått ganska långsamt och 2015 stod fortfarande konsultintäkter för merparten av intäkterna. Det är först på senare tid som abonnemangsaffären tagit mer fart.

VD Johnny Berlic minns vi som medgrundare och mångårig VD (2006-2016) för kameraövervakningsbolaget Mindmancer (idag Irisity). Den aktien noterades på First North 2013 men blev inte någon särskilt bra placering.

3. Trovärdighet produkt och strategi

Det finns en del saker som talar för Amido. Kundlistan är en sådan där fastighetsjättar som Vasakronan, Balder och Stena Fastigheter finns tillsammans med exempelvis Lunds kommun och landsting som Region Örebro.

En annan är att kunderna tycks uppskatta tjänsten. Åtminstone har bolaget inte tappat någon kund de senaste fyra åren. Det innebär stabila återkommande intäkter vilket ju brukar uppskattas av börsen.

Trots abonnemang omfattande totalt 660 000 digitala nycklar är intäkterna relativt små på knappt 6 Mkr i senaste kvartalet. Amido tar betalt i form av ett månadsabonnemang där kunden betalar 3 kr/mån per digital nyckel för de första 1 000 nycklarna, 2 kr/mån för nästkommande 2 000 nycklar och 1 kr/mån för allt över 3 000 digitala nycklar.

Strategin för fortsatt tillväxt står på ett par olika ben:

- Enligt Amido har bolagets befintliga kunder bara elektroniska passersystem på drygt en tredjedel av de fastigheter där de vill ha passersystem. Amido kan alltså växa med befintliga kunder när dessa uppgraderar passersystem eller förvärvar helt nya fastigheter som kan adderas till bolagets system.

- Tillsammans med nyförsäljning till nya kunder är målbilden att nå 1,5 miljon digitala nycklar i Sverige inom de närmaste tre åren.

- Expansion i Europa med ambitionen att nå det högt ställda målet om totalt 10 miljoner nycklar inom tre år. Här återstår fortfarande en del hinder som att stärka organisationen och integrera fler fabrikat av passersystem.

- Slutligen finns bolagets nya produktsatsning DAX som beskrivs kort i faktarutan nedan för den extra intresserade.

Om DAX

Distributed Access eXchange (DAX) möjliggör för passersystemsägare att administrera och låta tredjepartsleverantörer få tillgång till bostäder och andra lokaler med digitala låssystem.

Affärsområdet har under 2018 och 2019 utvecklats tillsammans med SOS Alarm som också säljer tjänsten under namnet “Smart Passage”. Vid larm och uttryckning får räddningstjänstens digitala nycklar automatiskt tillträde till den berörda fastigheten under begränsad tid. Det innebär säkrare nyckelhantering och skapar förutsättningar för att minska insatstiden. Erbjudandet riktar sig mot exempelvis hyresvärdar och bostadsrättsföreningar som för några kronor per lägenhet och månad kan få tjänsten.

På sikt är ambitionen att samma teknik ska kunna användas för att ge andra tredjepartsleverantörer tidsbegränsad tillgång en fastighet eller lägenhet. Exempelvis för leverans av matkassar, paket eller släppa in städare.

4. Nödvändiga antaganden i optimistiskt scenario

Här är de saker som mer eller mindre måste inträffa för att Börsplus optimistiska scenario för bolaget ska kunna inträffa.

- Fortsatt tillväxt i Sverige på befintliga och nya kunder. Inga utbredda kundavhopp.

- Lyckad expansion i Europa och begränsad konkurrens från lokala spelare.

Att bolagets nya tjänst DAX blir lyckad är också viktigt – men inget krav om kärnaffären i mjukvaran Alliera fortsätter växa kraftigt mätt i antal digitala nycklar och intäkter. För DAX finns flera tänkbara risker konkurrenssituationen är nog knepigast att hantera för ett litet bolag som Amido. Många aktörer jobbar nämligen med lösningar för sista milen-transporter och leveranser till hemmet.

Optimistiskt scenario

| AMIDO | Idag | Tänkbart 2022 |

| Avklarad milstolpe | Framgångar i Sverige | Framgångar i Europa och eventuellt för DAX |

| Kommande värdedrivare (i) | Tillväxt i Sverige, europeisk expansion och vidareutveckling av DAX | Fortsatt tillväxt i Europa och lönsamhet. Nya tjänster? |

| Värderingsmodell (ii) | Antal nycklar (650 000) * livstidsvärde (170 kr) / 1,2 + nettokassa | Antal nycklar (2 000 000) * livstidsvärde (200 kr) |

| Resultatnivå, årstakt | Cirka 0 Mkr | Cirka 6 Mkr? |

| Börsvärde, Mkr (iii) | 125 Mkr | 400 Mkr |

| Optimistisk vinstchans (iv) | 220% |

Amidos finansiella mål är att omsätta 93 Mkr år 2022 med en rörelsemarginal om 20 procent. I vårt optimistiska scenario har vi räknat med att man når 60 Mkr med en rörelsemarginal om 10 procent.

Inför noteringen är värderingen baserad på antal digitala nycklar (650 000 vid prospekttillfället) gånger ett bedömt livstidsvärde per abonnemang (170 kr) med en rabatt på 20 procent. Lägger man till de 33 Mkr som tas in i noteringen landar siffran vid börsvärdet på 125 Mkr.

Att marknaden applicerar samma generösa värderingsmodell om några är inte alls givet. Men om vi utgår från det och att bolaget kan nå 2 miljoner digitala nycklar 2022 så är en värdering på säg 400 Mkr inte orimligt i framtiden.

För den som gillar att laborera med dessa antaganden kan vi tipsa om bolagets egen intäktskalkylator som ger en bra känsla för vart intäkterna kommer ifrån och hur stora de kan bli givet olika utfall. Ett kul grepp även om man definitivt ska siffrorna med en nypa salt.

Pessimistiskt scenario

Bolaget har idag totalt 29 kunder. För att nå målet om 10 miljoner abonnemang uppskattar Amido att man behöver få in ungefär 100 kunder av samma storlek som idag samt ytterligare 1 000 mindre företag. Dessutom behövs omkring 10 000 fastigheter anslutas till bolagets tjänst DAX. Det säger sig självt att ribban ligger högt.

Bolaget förlorar dock inga större pengar idag vilket är positivt och minskar nedsidan. Nyckelfrågan är om Amido lyckas nå tillräcklig skala för att få bra lönsamhet. Stora internationella satsningar och produktutveckling av DAX kan dessutom bli kostsamt om det inte lyfter. Då är nedsidan stor även från börsvärdet på 125 Mkr.

Börsplus slutsats

Amido har utvecklat en mjukvara som lockat stora fastighetsbolag, tycks ge kundnytta och har få kundavhopp. Om bolaget kan bibehålla tillväxten närmsta tiden bör det kunna bli en bra aktie att teckna. Bolaget har en orderstock på över 100 000 nycklar vilket pekar på att trenden kan fortsätta i närtid. Placerare med kort investeringshorisont och förkärlek för små förhoppningsbolag kan absolut överväga att teckna en post.

På längre sikt är vi inte lika optimistiska kring förutsättningarna. Internationell framgång är långt ifrån given och tjänsten DAX verkar inom ett hett område där konkurrensen lär hårdna. De högt ställda ambitionerna lär behöva skruvas ned i sinom tid.

Vi är mer positiva än negativa men avstår från regelrätt råd att teckna.

Så ser Börsplus på förhoppningsbolag

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Börsplus åsikt börja med nyckelpersonerna i projektet.

- Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

- Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

- Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

- Nödvändiga antaganden i optimistiskt scenario. Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Tabellförklaring Optimistiskt scenario

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Börsplus huvudscenario. Huvudscenariot för förhoppningsbolag är att det oftast slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Börsplus enskilt viktigaste aktiviteterna och målen för bolagets utveckling. Exempel på värdedrivare i förhoppningsbolag är: licensavtal, regulatoriska godkännanden, genombrottsorder, kundintag, nya marknader, nya råvarufyndigheter, nya forskningsdata, produktlanseringar etc.

(ii) Värderingsmodell: Vad är viktigast för hur aktien prissätts på börsen? Enklast är det om man har vinster eller omsättning att utgå ifrån som kan ge en värderingsmultipel som P/e-tal, EV/EBIT eller EV/Sales. Annars är man hänvisad till en grov skattning av vad som vore ett rimligt börsvärde i en tänkt framtid efter att bolaget klarat av flera värdedrivande milstolpar längs vägen.

(iii) Börsvärde idag avser aktuell börskurs och full utspädning efter eventuell pågående nyemission. Börsvärdet i en tänkbar framtid avser Börsplus (ofta svåra) bedömning av vad som kan vara ett rimligt framtida börsvärde i ett läge där Börsplus optimistiska antaganden om utvecklingen slagit in.

(iv) Optimistisk vinstchans är är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finanseringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser