Analys CTEK

CTEK: Laddar om produktportföljen

| CTEK | |

| Börskurs: 17,00 kr | Antal aktier: 70,0 m |

| Börsvärde: 1 190 Mkr | Nettoskuld: 274 Mkr |

| VD: Henrik Fagrenius | Ordförande: Johan Menckel |

CTEK (17,0 kr) utvecklar och säljer olika fordonsladdare. Bolaget har en affär inom laddboxar för elbilar som utgör cirka 20% försäljningen och tillkom 2018 via förvärvet av Chargestorm. Den stora delen (80%) utgörs dock fortsatt av CTEKs kärnverksamhet – lågvoltsladdare för en bils startbatteri. Här har bolaget en position med inriktning mot premiumsegmentet och 10% global marknadsandel.

Latour huvudägare

Altor köpte CTEK 2011 och var tydlig huvudägare fram tills noteringen 2021. Då minskade riskkapitalisterna sitt ägande till 28% men har sedan dess sålt hela sitt innehav.

Vid noteringen blev istället Latour ny huvudägare och kontrollerar idag 35% av aktierna. Latour innehar även ordförandeposten via Johan Menckel.

Europa är bolagets klart största marknad och står för över 70% av omsättningen. Utanför Europa är Nordamerika störst med drygt 15%.

VD sedan hösten 2023 är Henrik Fagrenius som äger aktier för 4,5 Mkr. Fagrenius har tidigare en bakgrund hos bland annat Dometic.

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 914 | 932 | 1 007 | 1 107 |

| – Tillväxt | +3,3% | +2,0% | +8,0% | +10,0% |

| Rörelseresultat | -35 | 77 | 95 | 123 |

| – Justeringar | 125 | 21 | 21 | 21 |

| Justerat rörelseresultat | 90 | 98 | 116 | 144 |

| – Rörelsemarginal (Ebita) | 9,8% | 10,5% | 11,5% | 13,0% |

| Resultat efter skatt | -42 | 57 | 79 | 103 |

| Vinst per aktie | 0,75 | 0,81 | 1,12 | 1,47 |

| Utdelning per aktie | 0,00 | 0,00 | 0,30 | 0,40 |

| Direktavkastning | 0,0% | 0,0% | 1,8% | 2,4% |

| Avkastning på eget kapital | -6% | 8% | 10% | 12% |

| Kapitalbindning | 12% | 15% | 17% | 17% |

| Nettoskuld/Ebita | -7,2 | 2,5 | 1,7 | 0,9 |

| P/E | 22,8 | 21,0 | 15,2 | 11,6 |

| EV/Ebita | 16,3 | 15,0 | 12,6 | 10,2 |

| EV/Sales | 1,6 | 1,6 | 1,5 | 1,3 |

| Kommentar: Justeringar 2024 avser förvärvsrelaterade avskrivningar (20,9 Mkr) samt nedskrivningar av anläggningstillgångar (51,4 MKr) och övriga omstruktureringskostnader (53,1 Mkr). | ||||

Senaste året har CTEKs ursprungsaffär inom lågvoltsladdare visat på god tillväxt efter ett par svagare år. 2024 steg omsättningen för området med knappt 13%. Här bedriver bolaget försäljning direkt till slutkunder via återförsäljare som Mekonomen och Amazon men även via OEM:s. CTEK har sedan länge en stark position hos premiumbiltillverkare som Lamborghini och Porsche.

Den starka marknadspositionen speglas även i en hög lönsamhet med Ebitda-marginaler (före centrala kostnader) omkring 35%. Men på sikt finns hot mot affären från elektrifiering av bilflottan.

Elbilar har förvisso traditionella 12-voltsbatterier som driver mycket av elektroniken i bilen. Men till skillnad från bensinbilar, där uppladdning kräver att motorn går, så drar 12-voltsbatteriet i en elbil ofta ström från det stora högvoltsbatteriet som driver bilen framåt. Konkret innebär det att behovet av en separat 12-voltsladdare minskar kraftigt.

VD Fagrenius menar dels att det kommer finnas behov av laddare även inom elbilar. Dessutom använder kunder idag CTEKs laddare även till andra fordon, så som gräsklippare, husbilar och motorcyklar – produkter som inte elektrifieras i samma takt (hittills). Vi tror inte heller att affären kommer försvinna över en natt, men på längre sikt finns konkreta hot mot produkten.

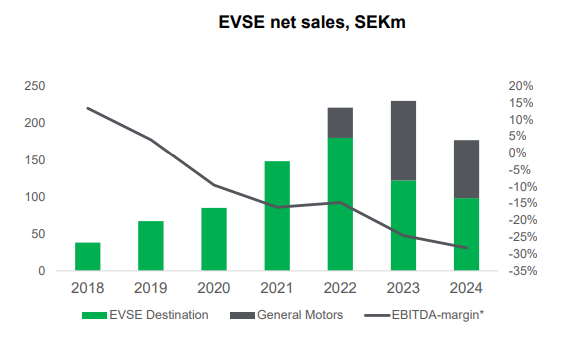

Det är troligen en anledning till breddning av koncernen och när CTEK kom till börsen var det stora tillväxtfokuset på affärsområdet EVSE (elbilsladdare). Senaste åren har dock marknadsförhållandena förändrats och förra året föll försäljningen med hela 23% i området.

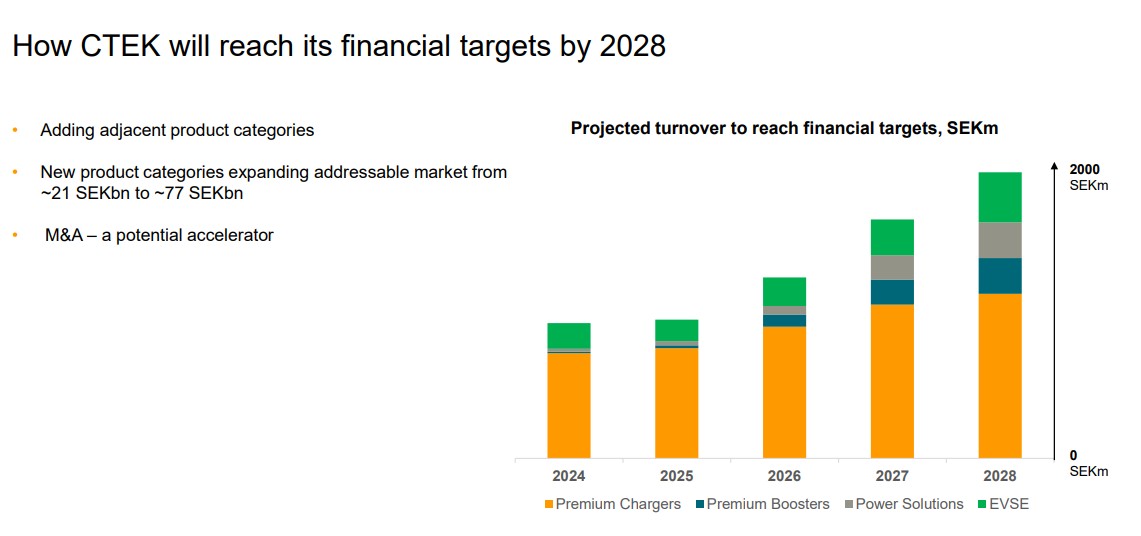

Offensiva mål

| CTEK | Finansiella mål |

| Omsättning | 2000 Mkr 2028 |

| Justerad Ebita-marginal | 20% 2028 |

| Nettoskuld | <3,0 justerad Ebitda |

| Utdelning | 30% av resultatet om utrymme finns |

I samband med CTEKs kapitalmarknad den 22:a maj upprepades målen för omsättning (2 000 Mkr) och rörelsemarginal (20%). Dock byttes den tidigare ospecificerade tidshorisonten “medellång sikt” ut till 2028.

Det är offensivt, i synnerhet då bolaget säger att det ska vara möjligt via enbart organisk tillväxt. 2024 uppgick omsättningen till 914 Mkr med en justerad Ebita-marginal på 9,8%. För att nå målet krävs alltså en årlig tillväxt på 22% samt en dubblering av rörelsemarginalen.

Dessutom togs formuleringen om att “majoriteten av försäljningen förväntas utgöras av elfordonsladdare och tillbehör” bort. En tydlig signal om att utsikterna för området inte är desamma som för några år sedan.

Breddning mot framtidsmarknad

Två nya produktområden

- Premium Boosters – portabla batteriladdare som via extrabatterier ger tillfälligt hög ström för att snabbt ladda ett urladdat batteri eller starta ett fordon där huvudbatteriet har dött. Marknaden är liknande som för nuvarande lågvoltsaffär.

- Power Solutions – lösningar för exempelvis husbilar, båtar och räddningsfordon som använder ett sekundärt batterisystem (utöver motorns) för att driva bland annat kylskåp, häll, AC och lampor. Traditionella lösningar istället för ett sekundärt batteri är exempelvis gasdrivna alternativ, där en förflyttning mot batterier pågår. CTEK kommer först fokusera på laddare av batterier, men kommer över tid erbjuda fler produkter så som lösningar för att omvandla ström från batterier till vanliga vägguttag eller produkter för att kontrollera batteriets kapacitet.

Istället avser CTEK bredda erbjudandet inom närliggande områden till sin kärnkompetens inom lågvoltssegmentet. Det handlar om vad bolaget benämner Premium Boosters och Power Solutions (se faktaruta).

Totalt väntar sig CTEK att produkterna ska addera cirka 500 Mkr (med ungefär lika fördelning) till omsättningen 2028. Premium Boosters är närliggande till nuvarande affär och marknaden är värd lika mycket (6 miljarder kronor). Således finns redan säljkanaler uppbyggda. Bolaget säger att första produkterna kommer lanseras under 2025 och att försäljningen bör kunna skalas upp relativt snabbt.

Inom Power Solutions har CTEK redan idag en liten försäljning på 20 Mkr per år. Här är hela marknaden betydligt större och är värd 50 miljarder kronor. Enligt VD Fagrenius har bolaget tidigare inte haft tillräckligt med resurser att prioritera området fullt ut.

Försäljningen ska ske både till konsumenter och OEM:s. OEM:s är viktiga för att etablera varumärket och att knyta avtal med aktörer som Kabe eller Nimbus skulle troligen vara en bra väg.

Marknaden har dock redan många etablerade aktörer. Bland annat Dometic och nederländska Victron Energy (som är en storkund till finska kontraktstillverkaren Incap). CTEK menar att deras kompetens och varumärke inom lågvoltsladdare är en konkurrensfördel. Initialt kommer fokus vara på just laddare för att över tid bredda produktutbudet mot ytterligare lösningar. Här öppnar även VD Fagrenius upp för eventuella förvärv för att snabba på etablering och tillväxt.

I grunden känns marknaden intressant med underliggande drivkrafter som ökad elektrifiering. Dessutom hotas inte produkten av elektrifiering av själva fordonen i samma utsträckning och det finns tydliga kopplingar till bolagets kärnkompetens.

Samtidigt är vi ändå fundersamma kring varför bolaget inte tidigare fokuserat på området. Om potentialen är så pass stor borde resurser kunnat riktas hit tidigare. Det ska dock sägas att VD Fagrenius är relativt ny på posten och kan inte lastas för historiska beslut. Vi ser det i alla fall inte som någon självklarhet att CTEK når en lika stark position som inom bolagets ursprungliga lågvoltsaffär.

Lång väg tillbaka för EVSE

Avslutat samarbete med General Motors

Under hösten 2021 tecknades ett avtal där CTEK skulle utveckla och leverera två varianter av laddstationer för privatbostäder och kommersiella platser åt GM i Nordamerika. GM har varit en kund inom CTEKs lågvoltsaffär sedan 2009.

Under 2023 reducerades antal varianter till en och i december 2024 meddelades att hela samarbetet inom EVSE avslutas. Bakgrunden var att affären inte mötte förväntningarna avseende levererad volym, vilket resulterat i för liten skala och svag lönsamhet.

Även fast EVSE har nedprioriterats, är området fortfarande en viktig del för att nå de finansiella målen. Sedan bolagets avslutade avtal med General Motors (GM) fokuserar CTEK uteslutande på laddare mot professionella kunder. Exempelvis använder Vattenfall och Aimo produkterna till offentliga parkeringar och flerbostadshus.

Det är rätt tror vi. I stort karaktäriseras marknaden av en överetablering av aktörer, vilket leder till stark prispress. Något andra laddbolag likt Garo också haft stora problem med.

Marknaden mot professionella kunder är något mindre konkurrensutsatt än den mot privatpersoner. Här styr inte enbart pris utan snarare totalkostnaden under produkternas livstid. Här framhäver CTEK exempelvis ett bra serviceerbjudande som en konkurrensfördel.

Strategin till trots verkar det ändå vara en utmanande marknad. Under kapitalmarknadsdagen visade CTEK lönsamheten för enbart EVSE och förra året uppgick Ebitda-marginalen till cirka -30% eller -50 Mkr. Det är väldigt svagt. Här kan dock avtalet med GM påverkat negativt, men det är inte hela förklaringen.

CTEK har all sin produktion outsourcad, vilket bör möjliggöra god skalbarhet. Kostnadsbesparingar i området har redan gjorts och nu krävs det ökade volymer. Vi tror försäljningen behöver öka med minst 100 Mkr för att gå breakeven. När volymerna från GM nu försvinner motsvarar det mer än en fördubblad försäljning inom kvarvarande verksamhet.

VD Fagrenius menar att EVSE ska bidra positivt till marginalmålet 2028, alltså uppvisa en rörelsemarginal över 20%. Det har vi mycket svårt att se. CTEK satsar bland annat på större utrullning på den brittiska och tyska marknaden. Det är förvisso marknader med stor potential, men det behöver bli stora succéer för att ens komma i närheten av bolagets ambitioner.

Bra utveckling i Q1

| CTEK (Mkr) | Q1 2025 | Q1 2024 |

| Omsättning | 213 | 201 |

| -Tillväxt | 6,0% | -18,3% |

| -varav Lågvolt | 11,8% | 10,6% |

| -varav EVSE | -21,6% | -63,7% |

| Bruttoresultat | 120 | 109 |

| -Bruttomarginal | 56,4% | 54,0% |

| Justerad Ebita | 19,5 | 19,4 |

| -Rörelsemarginal | 9,1% | 9,7% |

| Fritt kassaflöde | -9,9 | 24,4 |

I Q1 var tillväxten 6,0% (-18,3). Det är starkt med tanke på att General Motors bidrog med omkring 15-20 Mkr i Q1 2024 och det är fortsatt lågvoltssegmentet som driver utvecklingen.

Bruttomarginalen var stark och uppgick till 56,4% (54,0). En högre andel lågvoltsprodukter är förklaringen, men över tid väntar sig CTEK att bruttomarginalen ska minska något givet att volymerna från EVSE åter ökar.

Trots tillväxt och bättre bruttomarginal minskade rörelsemarginalen till 9,1% (9,7). Viss ökning av säljstyrkan och en starkare krona ligger bakom tappet.

Kommande år

I närtid tycks bolagets momentum inom lågvoltssegmentet fortsatt vara relativt bra. Det motverkas samtidigt av inga GM-volymer under året och en starkare svensk krona, vilket gör att vi räknar med 2% tillväxt i år. Resterande del av prognosperioden skissar vi på 8% respektive 10%, vilket ger en omsättning på drygt 1 100 Mkr 2027. Nya produkter och viss återhämtning inom EVSE bör stödja tillväxt. Samtidigt är det långt under bolagets mål.

Vi tror fortsatt att EVSE kommer tynga marginalen kommande år, men givet tillväxten bör ändå resultatet kunna skala en del. Vi räknar med 10,5% Ebita-marginal i år för att stiga till 13% i slutet av prognosperioden.

Med de antagandena värderas CTEK till knappt 13x EV/Ebita nästa är. Med tanke på osäkerheten inom affären mot laddboxar och de långsiktiga hoten mot CTEKs kärnaffär har vi dock svårt att motivera en högre multipel än 11x för 2027 års förväntade vinst.

| Bolag | Avkastning 1 år % | P/E 2026E | EV/Ebita 2026E | EV/Sales 2026E | Ebita-marginal 2026E % | Årlig tillväxt 2026E-2027E % |

| CTEK (Afv) | -11% | 15,2 | 12,6 | 1,5 | 11,5% | 10,0% |

| Garo | -33% | 12,5 | 9,7 | 1,1 | 10,6% | 6,8% |

| Zaptec | 49% | 13,0 | 6,6 | 0,9 | 12,8% | 14,4% |

| Kempower | -54% | 36,6 | 17,4 | 1,6 | 7,5% | 31,7% |

| Genomsnitt | -12% | 19,3 | 11,6 | 1,3 | 10,6% | 15,7% |

| Källa: Affärsvärlden / Factset | ||||||

Här och nu lyckas CTEK växa och tjäna bra med pengar inom bolagets ursprungliga affär mot lågvoltsladdare. Hur länge det kan bestå är svårt att säga men på längre sikt, med högre andel eldrivna fordon, har vi svårt att se något annat en kraftig motvind för området. Breddningen mot andra affärer skvallrar också om att även bolaget ser behov att minska beroendet av produkten.

Hur agerar insiders?

Senaste året har insiders köpt aktier för 3 Mkr. Bland annat har VD Henrik Fagrenius köpt aktier för totalt 1 Mkr. Senaste köpet gjordes i februari till kurser runt 14,3 kr. Då köpte även CFO Thom Mathisen aktier för 0,1 Mkr.

Även ordförande Johan Menckel köpte aktier i december för 0,4 Mkr till liknande kurser. Inga försäljningar finns registrerade.

Hittills har satsningen på laddboxar blivit en väldigt kostsam affär. Vi tror fokus på större kunder och kommersiella platser är rätt, men att det kommer vara betydligt svårare att vända utvecklingen än bolagets tro. Det nyfunna tillväxtspåret inom Premium Boosters och Power Solutions är närmare bolagets kärnaffär, vilket bör vara positivt. Samtidigt finns redan många etablerade aktörer där CTEK nu behöver slå sig in.

I närtid tycks det fortsatt vara bra momentum inom lågvoltsaffären. Men för att CTEK ens ska komma nära de finansiella målen krävs det att de nya satsningarna blir väldigt framgångsrika. Skulle bolaget lyckas är uppsidan mycket stor. Det är dock inget vi eller marknaden tror på. Med mer modesta antaganden kommande år går det ändå att se viss uppsida i aktien, men inte tillräckligt för att vi ska bli köpsugna.

| Tio största ägare i CTEK | Värde (Mkr) | Kapital |

| Investment AB Latour | 425,0 | 35,3% |

| Fjärde AP-fonden | 118,0 | 9,8% |

| Familjen Nordström | 79,6 | 6,6% |

| AMF Pension & Fonder | 68,9 | 5,7% |

| Avanza Pension | 53,7 | 4,5% |

| Tredje AP-fonden | 31,7 | 2,6% |

| Nordea Liv & Pension | 23,3 | 1,9% |

| Hans Stråberg | 17,0 | 1,4% |

| Nordea Funds | 13,3 | 1,1% |

| Movestic Livförsäkring AB | 12,9 | 1,1% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Kapital |

| Henrik Fagrenius | 4,5 | 0,4% |

| Ola Carlsson | 3,8 | 0,3% |

| Michael Forsmark | 3,5 | 0,3% |

| Eva Martinsson | 1,4 | 0,1% |

| Johan Menckel | 1,0 | 0,1% |

| Källa: Holdings | Totalt insynsägande: | 36,7% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser