Analys Lovisagruvan

Lovisagruvan: Billig smågruvsspecialist

| Lovisagruvan | |

| Börskurs: 36,20 kr | Antal aktier: 3,4 m |

| Börsvärde: 124 Mkr | Nettoskuld: 2 Mkr |

| VD: Jan-Erik Björklund | Ordförande: Stefan Sädbom |

Lovisagruvan AB (36,20 kr) äger och driver den underjordsgruva utanför Lindesberg i Bergslagen som gett namn till bolaget. I gruvan utvinns bly och zink. Utöver Lovisagruvan bedriver bolaget även tre utvecklingsprojekt av andra fyndigheter.

Bolaget fokuserar på fyndigheter som är för små för branschens stora bolag men som i gengäld har höga mineralhalter.

VD sedan 15 år är Jan-Erik Björklund. Han äger aktier för 1 Mkr.

Största ägare är Gråmunkgränd Förvaltningsaktiebolag med drygt 15% av aktierna.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 37 | 62 | 67 | 63 |

| – Tillväxt | +9,7% | +65,6% | +7,4% | -5,6% |

| Rörelseresultat | 3 | 28 | 32 | 29 |

| – Rörelsemarginal | 6,7% | 44,8% | 48,6% | 45,6% |

| Resultat efter skatt | 3 | 22 | 25 | 23 |

| Vinst per aktie | 0,97 | 6,40 | 7,40 | 6,60 |

| Utdelning per aktie | 1,00 | 2,00 | 1,50 | 1,50 |

| Direktavkastning | 2,8% | 5,5% | 4,1% | 4,1% |

| Nettoskuld/Ebit | 1,0 | 0,1 | -0,5 | -1,3 |

| P/E | 37,5 | 5,7 | 4,9 | 5,5 |

| EV/Ebit | 50,4 | 4,5 | 3,9 | 4,4 |

| EV/Sales | 3,4 | 2,0 | 1,9 | 2,0 |

BAKGRUND

Bergslagen har en historia av gruvdrift som sträcker sig tillbaka till den äldre medeltiden och området var länge centrum för den svenska gruvindustrin. Under 80-talet hittade LKAB den malmkropp som idag är Lovisagruvan. Även om malmen innehöll en mycket hög halt av bly och zink bedömdes malmkroppens totala storlek vara för liten för LKAB.

En grupp av investerare valde då att köpa loss rättigheterna och anlägga den gruva som idag är Lovisagruvan. Gruppen lyckades få igång en gruva och brytning inleddes 1991. En del av planen var att använda anrikningsanläggningen vid närliggande Stråssa där Gränges tidigare brutit järnmalm. Under 90-talskrisen var råvarupriserna låga. Det ledde till att bolaget som då drev Lovisagruvan gick i konkurs. 1994 tog en annan grupp med investerare över konkursboet för att försöka återuppta brytning. Brytningen återupptogs och bolaget noterades 2004 på Spotlight (då Aktietorget).

LOVISAGRUVAN

Lovisagruvan är en zink- och blygruva och även en viss del silver utvinns. Malmkroppen kan enklast beskrivas som en lutande skiva som i genomsnitt är knappt en meter bred.

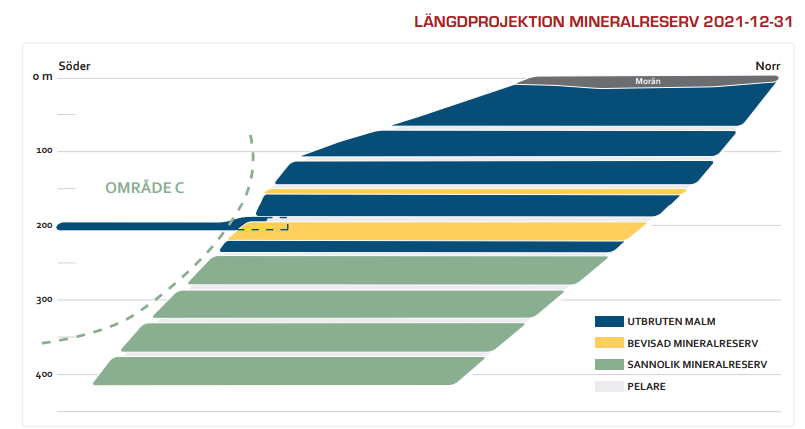

Gruvans bevisade och sannolika malmreserv uppgick vid årsskiftet till 576 tusen ton med en zinkhalt om 9,4% och blyhalt om 3,5%. Malmkroppen innehåller egentligen betydligt högre halter. Dock så måste man bryta en hel del gråberg för att komma åt den tunna malmkroppen. Det extra gråberg som följer med ingår i de angivna reserverna samt halterna.

Vid nuvarande brytningstakt om 35 tusen ton per år återstår cirka 15 år av gruvans livslängd givet de bevisade och sannolika reserverna. Sannolikt finns dock mer malm som är lönsam att bryta. På bilden ovan syns hur man bryter malm utanför den officiella mineralreserven, benämnt område c. Hittills har man där stött på malm värd att bryta. Eventuellt kan malmkroppen även nå djupare än beräknat.

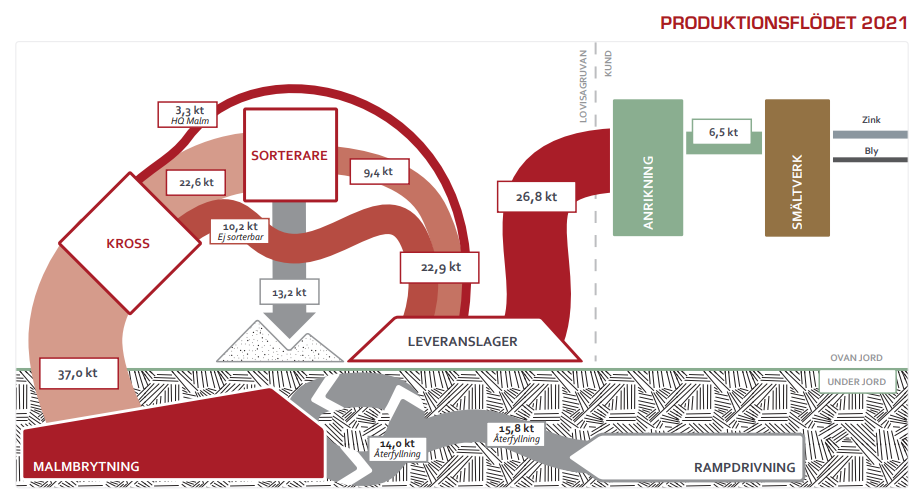

Malmen körs med lastbil från Lovisagruvan till Köpings hamn varifrån den skeppas till Polen. Från polska hamnen körs sedan malmen på tåg till det anriknings- och smältverk i södra Polen som köper Lovisagruvans malm.

CYKLISKA METALLER

Både bly och zink är industrimetaller. Det gör att priserna är volatila genom konjunkturerna.

Gruvbolags resultat är i mycket hög grad avhängigt metallpriserna. I grafiken ovan demonstreras hur zink och blypriserna utvecklats de senaste 10 åren. I grafiken nedan demonstreras historik och prognos för Lovisagruvans omsättning och rörelsemarginal. En stark korrelationen mellan metallpriserna och Lovisagruvans omsättning och rörelseresultat är tydlig. Lovisagruvan använder sig av vissa prissäkringar. Dessa är dock små i förhållande till hela volymen.

Värt att nämna är att nästan 90% av all bly används i bly-syra-batterier. Zink däremot har betydligt fler användningsområden. Viktigast är som rostskydd på stål och järn.

ÖVRIGA TILLGÅNGAR

Lovisagruvan AB äger även tre utvecklingsprojekt samt aktier i det noterade prospekteringsbolaget Bluelake Mineral. Innehavet i Bluelake Mineral är värt cirka 1 Mkr. Lovisagruvans engagemang i Bluelake verkar vara avtagande.

Lovisagruvans egna utvecklingsprojekt är:

- Pahtohavare är ett kopparprojekt utanför Kiruna helägt av Lovisagruvan. Malmen har förhållandevis hög kopparhalt. Kopparn återfinns i form av kopparoxid vilket inte är så vanligt på våra breddgrader. Fördelen med den form av koppar som återfinns i Pahtohavare är att kopparn där kan lakas ut. Det innebär att metallen kan urskiljas på kemisk väg direkt på brytningsplatsen. Således behöver malmen inte fraktas till anriknings- och smältverk. Projektet inväntar för närvarande bearbetningskoncession samt genomförbarhetsstudie.

- Vindfall är ett koppar- och zinkprojekt utanför Gävle. Bearbetningskoncession är beviljad. Nästa steg är miljötillstånd och genomförbarhetsstudie. Borresultaten kommer i vinter. Projektet är helägt av Lovisagruvan.

- Måsalycke är ett titan- och zirkonprojekt beläget utanför Tomelilla. Lönsamheten i projektet utvärderas för närvarande av en konsultfirma. Besked kommer inom kort. Lovisagruvan äger 75% av projektet.

Det kommer sannolikt att ta ett antal år innan någon gruva kan börja anläggas inom något av projekten. Studier, provborrningar och så vidare kommer sannolikt att kosta ett antal miljoner kronor per år.

HUVUDSCENARIO

I vårt huvudscenario har vi gjort följande antaganden:

- Lovisagruvan producerar 35 000 ton malm per år som i snitt innehåller 9,4% zink och 3,5% bly.

- Vi kommer i den här analysen inte försöka oss på att göra en prognos över några metallpriser. Istället har vi baserat prisantagandena på terminspriserna för leverans av bly och zink. Terminspriserna med leverans i december 2024 är 2 693 USD per ton zink respektive 2 137 USD per ton bly.

- Då risken givet de volatila råvarupriserna är hög samt då tillgångarna är ändliga har vi antagit en låg multipel. Vi räknar med superlåga 5x Ev/Ebit. I vår prognos ligger då vinstnivåer långt utöver de historiska.

SLUTSATS

Givet hur terminsmarknaden idag prissätter zink och bly för de kommande åren framstår Lovisagruvan som billigt. Samtidigt utgör de volatila råvarupriserna en stor risk.

Man ska som aktieägare i Lovisagruvan vara beredd på att en inte obetydlig del av framtida vinstmedel sannolikt kommer att plöjas ned i projekten. Vad aktieägarna kommer att få tillbaka från dessa investeringar är idag svårbedömt. Detta är värt att minnas när man lockas av värderingen.

I våra scenarier har vi räknat på hur olika zink- och blypriser skulle kunna slå:

- I ett optimistiskt scenario har vi räknat med 4 500 USD per ton zink och 4 000 USD per ton bly. Vi ser då +290% i uppsida.

- I ett pessimistiskt scenario har vi räknat med 2 000 USD per ton zink och 1 500 USD per ton bly. Vi ser då -73% i nedsida.

Som så ofta med råvarubolag kokar det i slutändan ned till marknadspriset för de råvarupriser som bolaget är exponerat mot. För den som likt terminsmarknaden inte tror på större fall i zink- och blypriset framstår Lovisagruvan köpvärd.

Råvarumarknaden kan dock svänga snabbt och råvarubolag ser ofta väldigt billiga ut vid slutet av cyklerna. Våra vinstprognoser ligger långt över vad bolaget tjänat i snitt historiskt. Vi väljer därför att vara försiktiga och stanna vid neutralt råd trots den låga värderingen.

| Tio största ägare i Lovisagruvan | Värde (Mkr) | Kapital | Röster |

| Gråmunkgränd Förvaltningsaktiebolag | 18,4 | 15,4% | 15,4% |

| Göran Nordenhök | 12,9 | 10,8% | 10,8% |

| Need Invest AB | 12,6 | 10,5% | 10,5% |

| Gary Dybeck | 8,8 | 7,4% | 7,4% |

| John Berge | 8,7 | 7,3% | 7,3% |

| Jorun Skaret | 7,0 | 5,9% | 5,9% |

| Alexander af Jochnick | 6,1 | 5,1% | 5,1% |

| Ingemar Skaret | 2,8 | 2,3% | 2,3% |

| Kerstin Skarne | 2,7 | 2,3% | 2,3% |

| Avanza Pension | 1,6 | 1,4% | 1,4% |

| Två största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Jan-Erik Björklund | 0,8 | 0,7% | 0,7% |

| Stefan Sädbom | 0,3 | 0,2% | 0,2% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser