Analys Mentice

Mentice: Expanderar inom sin nisch

| Mentice | |

| Börskurs: 40,00 kr | Antal aktier: 25,6 m |

| Börsvärde: 1 023 Mkr | Nettokassa: 13 Mkr |

| VD: Göran Malmberg | Ordförande: Lawrence D. Howell |

Mentice (40 kr) utvecklar och säljer lösningar för medicinsk simulering. Produkterna används som träningsverktyg och kan liknas vid en slags flygsimulator som läkare och vårdpersonal övar på. Syftet är att öka vårdpersonalens färdighetsnivå, vilket i sin tur ska minska antalet dödsfall och vårdskador orsakade av misstag eller ineffektivitet.

I dagsläget har Mentice omkring 2300 installerade system och är marknadsledande (>50% andel) inom sin nisch mot endovaskulära ingrepp. Bolaget grundades 1999 och huvudkontoret ligger i Göteborg. Göran Malmberg är VD sedan 2008 och äger aktier för drygt 27 Mkr. Andra stora ägare i bolaget är ordförande Lawrence D. Howell och hans fru (34% av kapitalet) samt investmentbolaget Bure (knappt 15% av kapitalet). Mentice noterades på First North sommaren 2019 (teckningskurs 49 kronor).

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 185 | 230 | 276 | 317 |

| – Tillväxt | +34,6% | +24,3% | +20,0% | +15,0% |

| Rörelseresultat | -20 | -16 | 14 | 48 |

| – Rörelsemarginal | -10,7% | -7,0% | 5,0% | 15,0% |

| Resultat efter skatt | -29 | -13 | 10 | 36 |

| Vinst per aktie | -1,21 | -0,50 | 0,41 | 1,41 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | -19% | -9% | 6% | 19% |

| Avkastning på operativt kapital | Neg. | Neg. | 100%+ | 100%+ |

| Nettoskuld/Ebit | -0,1 | e.m. | -1,7 | -1,2 |

| P/E | -33,1 | e.m. | 97,6 | 28,4 |

| EV/Ebit | -51,2 | e.m. | 73,2 | 21,2 |

| EV/Sales | 5,5 | 4,4 | 3,7 | 3,2 |

ENDOVASKULÄRA INGREPP

Dödsfall och skador orsakade av medicinska misstag är både ett vanligt förekommande och kostsamt problem. Varje år uppskattas att omkring 250 000 amerikaner dör av medicinska misstag som potentiellt hade kunnat förhindrats.

Studier visar att det finns en korrelation mellan läkares erfarenhet/kompetens och risk för medicinska misstag som kan leda till att patienten avlider. En studie vid ett sjukhus i Illinois i USA, påvisade att risken för dödsfall var nästan 4 gånger (376%) högre för de patienter som behandlades av mindre erfarna läkare. Specifikt endovaskulära ingrepp som är tekniskt svåra att genomföra och det finns därav en hög tröskel nya läkare behöver komma över. Övning via virtuell medicinsk simulering kan öka färdigheten och således reducera risken för mortalitet. Där fyller produkter likt de Mentice erbjuder en viktig funktion.

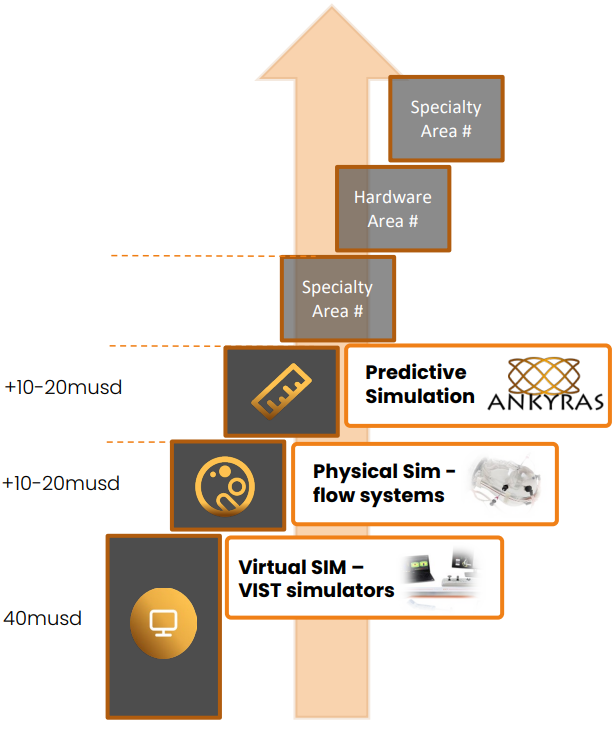

Mentice fokuserar på simuleringslösningar för endovaskulära ingrepp (länk till video som visar produkterna). Till skillnad från traditionell öppen kirurgi används i stället en kateter som förs in via ljumsken eller handleden. Marknaden för simuleringslösningar inom Mentice nisch är ganska liten och är värd cirka 40 miljoner dollar årligen. Mentice är klart marknadsledande och har uppskattningsvis mellan 50-65% marknadsandel.

Största konkurrenten är israeliska Simbionix som under 2021 köptes upp av svenska börskollegan Surgical Science. Andra konkurrenter är det kanadensiska bolaget CAE Healthcare och tyska Cathi. Mentice är starka inom nischen. Några av konkurrenterna har ett bredare och, enligt Mentice, spretigare erbjudande.

AMBITIÖSA MÅL

Sedan noteringen 2019 har utvecklingen för Mentice varit blandad. 2019 föll omsättningen 5% och coronadrabbade år 2020 minskade försäljningen med ytterligare 8%. 2021 växte försäljningen 35% inklusive förvärv, mer om det senare.

Mentice finansiella mål är att växa mellan 30-40% per år och uppnå 30% i rörelsemarginal före avskrivningar (Ebitda) på lång sikt. Det låter tämligen ambitiöst med tanke på att Mentice växt med omkring 10% per år i snitt mellan 2010 och 2021. Samt att bolaget idag har lejonparten av marknaden inom sin nisch.

För att uppnå målsättningen är Mentice strategi att expandera vertikalt inom nischen. Ambitionen är att inte endast vara ett simuleringsbolag, utan bredda erbjudandet mer fler produkter och lösningar i värdekedjan.

Kärnan i bolaget är fortfarande virtuella simuleringslösningar. De senaste åren har Mentice genomfört förvärv som breddat bolagets adresserbara marknad.

Breddar erbjudandet genom förvärv

| Bolag | Tidpunkt | Omsättning | Köpeskilling | EV/S |

| Ankyras | Juni 2022 | – | 29,0 Mkr | – |

| EQIP | Oktober 2020 | – | 2,2 Mkr | – |

| Vascular Simulation | Oktober 2020 | 20 Mkr | 51,5 Mkr | 2,6x |

Under 2020 förvärvades amerikanska Vascular Simulations för drygt 50 Mkr. Förvärvet gjordes till en EV/Sales multipel omkring 2,6 mätt med årsomsättningen för 2019. Vascular Simulations är en ledande aktör inom replikeringslösningar av endovaskulära ingrepp där läkare har möjlighet att operera med riktiga verktyg i realistiska modeller av kärlsystem.

Genom förvärvet kunde Mentice erbjuda simuleringar med verkliga kliniska instrument. Vascular Simulations marknad är idag värd mellan 7 och 10 miljoner dollar, men Mentice förväntar sig att marknaden inom kort kommer vara värd över 20 miljoner dollar. Bolaget gjorde även ett mindre förvärv av amerikanska EQIP som utvecklar molntjänster och dataanalys för medicinteknikbolag. Bolaget grundades 2016.

I juni 2022 genomförde Mentice ytterligare ett förvärv. Då köptes mjukvarulösningen Ankyras från spanska Galgo Medical för motsvarande 29 Mkr. Förvärvet var Mentice första inom området för precisionsmedicin och en del av bolagets strategi att expandera vertikalt. Ankyras är ett molnbaserat beräkningsprogram som möjliggör för läkare att planera behandling för specifika patienter. Med hjälp av Ankyras mjukvara kan läkare bland annat få hjälp med att välja instrument vid diverse ingrepp. Ankyras marknad beräknas – likt Vascular Simulations – vara värd mellan 7 och 10 miljoner dollar men förväntas att inom kort växa till 20 miljoner dollar.

Att Mentice breddar erbjudandet är positivt då det skapar ytterligare tillväxtmöjligheter. Samtidigt tyder det på att bolaget troligen har svårt att växa vidare inom den befintliga verksamheten där Mentice redan har en dominant position.

Mentice största kund på koncernnivå stod under 2021 för 12,1% av koncernens omsättning (11,6) motsvarande 22,3 Mkr (16,0).

Tre affärsområden

- Medicinteknisk industri: Affärsområdet består av försäljning till kunder inom medicinteknik. Kunderna är ofta 50-500 gånger större än Mentice själva. Affärsområdet inkluderar lösningar för utbildning, försäljning/marknadsföring, forskning samt planering före och efter ett kliniskt ingrepp.

- Sjukhussystem: Omfattar Mentice försäljning till sjukhus och läkare. Segmentets kunder är främst institutioner och universitetssjukhus. Kunderna använder främst Mentice lösningar för utbildning samt träning och ackreditering av AT-läkare och läkare under ST-utbildning.

- Strategiska samarbeten: Mentice har strategiska samarbeten med aktörer som Siemens, Philips och Corindus.

Mentice organiserar verksamheten i tre olika affärsområden, se faktarutan intill. Klart viktigast är segment Medicinteknisk industri (76% av intäkterna R12M).

Bolaget har många välkända kunder som exempelvis Abbott, Medtronic, Stryker Neurovascular, Boston Scientific, Johnson & Johnson och BD/Bard.

Geografiskt sett står Americas för cirka hälften av koncernens intäkter (47%). EMEA och APAC utgör 28% respektive 24%.

Fokus på återkommande intäkter

| Mentice | Q1-Q3 2022 | Q1-Q3 2021 | Tillväxt |

| Nettoomsättning total | 149,3 Mkr | 117,4 Mkr | 27,3% |

| Systemförsäljning (Capex) | 61,9 Mkr | 46,4 Mkr | 33,4% |

| Systemförsäljning (återkommande) | 12,1 Mkr | 4,3 Mkr | 181,4% |

| Mjukvarulicenser (Capex) | 18,6 Mkr | 25,8 Mkr | -28,2% |

| Mjukvarulicenser (återkommande) | 23,7 Mkr | 13,1 Mkr | 80,2% |

| Tillbehör och reservdelar | 12,2 Mkr | 11,0 Mkr | 11,7% |

| Service | 20,8 Mkr | 16,8 Mkr | 11,7% |

| Bruttomarginal | 83,5% | 82,1% | +1,4 procentenheter |

| Ebitda-marginal | -10,4% | -8,2% | -2,2% procentenheter |

| Rörelseresultat | -30,6 Mkr | -23,7 Mkr | e.m |

| Ebit-marginal | -20,5% | -20,2% | -0,2% procentenheter |

Mentice säljer både hårdvara, mjukvarulösningar samt tillhörande service och reservdelar. Under 2019 implementerade bolaget en ny intäktsmodell som gjorde det möjligt för kunder att hyra hårdvaran och teckna årliga prenumerationer för mjukvaran. Detta skapar stabila återkommande intäkter för Mentice. De återkommande intäkterna uppgick till cirka 42 Mkr på rullande tolv månader per Q3 2022. Det motsvarar nästan 20% av koncernens omsättning.

De återkommande intäkterna för systemförsäljningen steg drygt 181% medan dito för mjukvarulicenser steg 80%. Det var betydligt högre än tillväxttakten för systemförsäljning via investeringsupplägg (Capex) som ökade 33% samt mjukvaruintäkterna som minskade med 28%. Bruttomarginalen förbättrades medan rörelseförlusten ökade. Rörelsemarginalen var i stort sett oförändrad kring -20%.

Under det tredje kvartalet steg omsättningen med 32% till 51,1 Mkr. Negativt var dock att orderingången minskade med cirka 3% mot Q3 2021, samt rörelseresultatet föll till -7,3 Mkr (+5,8 Mkr).

I samband med sommarens förvärv av Ankyras gjorde Mentice en riktad emission på cirka 60 Mkr. Teckningskursen var då 75 kronor per aktie. Deltog gjorde bland annat Bure Equity, Fjärde AP-fonden, Handelsbanken Fonder och TIN Fonder.

Vid utgången av tredje kvartalet hade Mentice 27,5 Mkr i kassan samt en outnyttjad kredit på 20 Mkr. Nettokassan var cirka 13 Mkr. I diagrammet nedan visas hur bolagets kassaflöde utvecklats på kvartalsbasis sedan december 2018 till idag.

HUVUDSCENARIO

Nedan följer Affärsvärldens huvudscenario för Mentice.

- Tillväxt: Årets avslutande kvartal brukar vara det säsongsmässigt starkaste och utgöra 35-40% av årsomsättningen för Mentice. Vi skissar generöst på 18% tillväxt i Q4 vilket innebär 24% på helårsbasis för 2022. De finansiella målen är som sagt att växa 30-40%. Det är ambitiösa mål och bevisbördan ligger helt klart på Mentice. Att bolaget inte tydligt bryter ut den organiska tillväxten är ett minus. Kommande år skissar vi generöst på 15-20% årlig tillväxt. Det kan jämföras med att analytikerkonsensus penslar in 27 respektive 20% tillväxt år 2023 och 2024. Samt att marknaden för medicinsk simulering förväntas växa 15-20% per år.

- Rörelsemarginal: Mentice är för tillfället olönsamma. Bolaget har höga bruttomarginaler och får de fart på tillväxten finns potential till fina marginaler. Vi skissar på cirka 18% Ebit-marginal i Q4 och -7% för helåret 2022. Vi tror Mentice vänder till lönsamhet redan nästa år (5% marginal). I slutet av prognosperioden har vi estimerat 15% i rörelsemarginal.

- Värdering: Mentice har historiskt värderats högt. Vid noteringen 2019 värderades aktien till cirka 7 gånger den bakåtblickande omsättningen (EV/Sales). Bolag med exponering mot medicinsk simulering värderas högt (börskollegan Surgical Science handlas till 42x EV/Ebit för 2023E). Använder vi en tilltagen multipel på 25 gånger rörelsevinsten finns 20% uppsida på sikt.

Om Mentice lyckas nå sina finansiella mål är aktien en potentiell dubblare (optimistiskt scenario). En grundförutsättning är då att Mentice vertikala expansion blir lyckad. Bevisbördan ligger helt klart på bolaget.

Risken är att Mentice organiska tillväxttakt saktar in efter ett starkt 2021 och 2022 i kombination med svag lönsamhet (pessimistiskt scenario). Då finns fortfarande stor nedsida kvar.

| Bolag | Avkastning 1 år % | P/E 2023E | EV/Ebit 2023E | EV/Sales 2023E | Ebit-marginal 2023E % | Årlig tillväxt 2023E-2024E % |

| Mentice | -59,3 | e.m | 73,2 | 3,7 | 5,0 | 17,5 |

| Surgical Science | -53,0 | 40,2 | 26,0 | 6,2 | 23,9 | 16,5 |

| Intuitive Surgical | -21,3 | 57,2 | 41,8 | 12,9 | 31,0 | 13,0 |

| Xvivo | -36,3 | 94,7 | 81,9 | 9,9 | 12,0 | 42,0 |

| Vitrolife | -63,4 | 38,1 | 29,7 | 7,1 | 23,8 | 15,2 |

| CellaVision | -38,8 | 33,5 | 25,2 | 6,7 | 26,5 | 13,9 |

| Genomsnitt | -45,3 | 52,7 | 46,3 | 7,7 | 20,4 | 19,7 |

| Källa: Affärsvärlden / Factset | ||||||

Marknaden för medicinsk simulering uppvisar en god underliggande tillväxt. Mentice har en stark marknadsposition inom nischen för endovaskulära ingrepp. Bruttomarginalen är hög och bolaget satsar på att öka de återkommande intäkterna. Under senaste året har aktien rasat 60% och multipeln har kommit ned kraftigt.

Bolaget går med förlust men givet att tillväxten fortsätter finns potential till lönsam tillväxt kommande år. Det kommer dock ta ett antal år innan Mentice når mogen lönsamhet. Senaste åren uppgår insynsköpen till knappt 0,2 Mkr. Inga försäljningar finns registrerade.

Att bolaget expanderat den adresserbara marknaden är positivt men ökar samtidigt risknivån. Det gäller att våga lyfta blicken. Sammantaget blir rådet neutral.

| Tio största ägare i Mentice | Värde (Mkr) | Andel |

| Karin Howell-Bidermann | 350,2 | 34,0% |

| Bure Equity | 151,6 | 14,7% |

| Handelsbanken Fonder | 77,3 | 7,5% |

| Fjärde AP-fonden | 67,1 | 6,5% |

| Medical Simulation Corporation | 48,0 | 4,8% |

| Berenberg Funds | 37,6 | 3,6% |

| TIN Fonder | 32,8 | 3,2% |

| Göran Malmberg | 28,7 | 2,8% |

| Andra AP-fonden | 18,0 | 1,7% |

| Avanza Pension | 15,5 | 1,5% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Andel |

| Matar Dakhil | 6,0 | 0,6% |

| Henrik Storm | 1,6 | 0,2% |

| Edward Fält | 0,8 | 0,1% |

| David J Ballard | 0,6 | 0,1% |

| Gösta Johannesson | 0,4 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 52,5% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser