Motvalls är modellen

Efter flera års god börsutveckling har värderingarna generellt kommit upp på nivåer där risken övertrumfar potentialen. Sjuårsprognoser över förväntad real avkastning i aktier från välrenommerade amerikanska kapitalförvaltningsfirman GMO pekar till och med på svagt negativ avkastning, såväl för amerikanska som andra mogna aktiemarknader. Undantaget som sticker ut är tillväxtmarknaderna, där värderingarna sticker ut som klart lägst. Dessvärre är det svårt att få den exponeringen i en sådan här portfölj som huvudsakligen investerar i aktier på Stockholmsbörsen.

Även om det är mer minfält än godisbutik över börsen, så finns det alltid aktier som är undervärderade. Avkastningsportföljen försöker hitta dessa genom att vara contrarian, motvalls, och fokusera på bolag med lågt värderade kassaflöden och/eller generösa utdelningar.

Under uppgångsfasen har börsen värderat upp många cykliska bolag inom bland annat verkstadsindustri, vilket gjort dem känsliga för en försämrad konjunktur vid exempelvis en kinesisk hårdlandning. Likaså har mindre tillväxtbolag åsatts värderingsmultiplar, vilka riskerar att komprimeras rejält när riskaversionen bland investerarna ökar och/eller bolagens tillväxt saktar in. Slutligen har vissa sektorer, som fastighet och bygg, kunnat dra nytta av det låga ränteläget, något som gör dem känsliga i händelse av stigande räntor.

I detta läge framstår det som mer intressant att snegla på förlorarlistan än vinnarlistan, i jakt på ratade bolag där investerarna är överdrivet negativa. Som alltid gäller det dock att lyckas undvika de verkligt dåliga bolagen, där problemen är för stora och där den till synes låga värderingen bara är en chimär.

E-handelns framfart har fått många detaljhandelsbolag på börsen att utvecklas svagt. Tidigare tillväxtstjärnor som H&M och Clas Ohlson har båda störtdykt på slutet. Även om bolagen lockar med god direktavkastning är osäkerheten kring den strukturella förändringen på marknaden just nu för stor. Lägg därtill stenhård konkurrens. Ingen av kedjorna erbjuder lägsta pris och deras tidigare framgångsrika butiksrörelser är inte längre en lika stor konkurrensfördel.

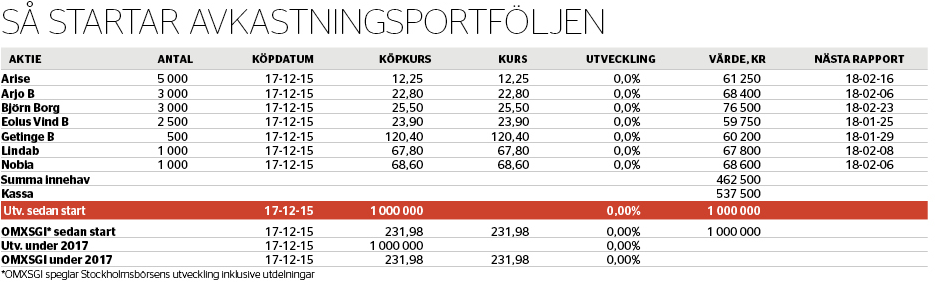

Mer aptitlig framstår i stället varumärkesbolaget Björn Borg. Bolaget har visserligen en liten underpresterande butiksrörelse, men känsligheten för övergången från butik till e-handel är mycket mindre än för butiksfokuserade klädhandlare. Ävenom utdelningen skulle sänkas från 2 kronor till 1,50 kronor är direktavkastningen nära 6 procent. Lägg därtill bra medvind för den nya satsningen på sportkläder. Och efter ett stökigt 2017, präglat av förvärvet av distributören i Benelux, möter bolaget enklare jämförelsetal framöver.

Tar plats i Avkastningsportföljen gör även Lindab som står inför en spännande renodlingsresa mot ventilationsområdet. Även om bolaget möter lite medvind på kort sikt i stigande stålpriser, så ser den långsiktiga kalkylen riktigt attraktiv ut. Nettoskulden har fallit på senare år, vilket minskat den finansiella risken. Efter avyttringar av icke-kärnverksamhet kommer Lindab ha en hel del torrt krut att lägga på förvärv, allt med sikte på att bli en ledande europeisk spelare. Direktavkastningen kring 2,5 procent imponerar inte, men fcfyielden är cirka 8-9 procent. I nuläget är det fullt förståeligt att ledningen fokuserar på amortering av nettoskulden och förvärv.

Vindbolagen Eolus och Arise verkar båda i en bransch med goda framtidsutsikter, men har pressats av låga elpriser och politisk osäkerhet på senare år. Duon siktar båda på att vara projektbolag, men har olika förutsättningar. Eolus har alltid varit mer projektfokuserat och har en solid historik där aktieägarna erhållit generösa utdelningar över tid. Nu sitter bolaget på en nettokassa och har en stor projektpipeline att beta av de närmaste åren. Direktavkastningen på 6,3 procent lockar.

Arise är mer den fula ankungen som i början var inriktat på att äga vindkraftsparker, men som successivt rör sig åt Eolus håll. Omställningen tar tid, men bolaget har starka huvudägare i fastighetsmiljardären Johan Claesson, investeringsmiljardären Peter Gyllenhammar och investeraren Jan Barchan. Lägg därtill en pressad värdering på halva bokförda värdet.

Osäkerhet kring Brexit och bostadsmarknaden i Sverige har fått kökstillverkaren Nobia att straffas hårt på börsen. Även om undertecknad är orolig över dessa risker, så är det svårt att rata Nobia på dessa nivåer. Bolaget är nästan obelånat med en fcf-yield kring 9 procent och har en vd som gjort ett utmärkt jobb med att lyfta lönsamheten. I vår är det inte alls omöjligt med en saftig extrautdelning om ledningen väljer att avvakta med den aviserade förvärvsoffensiven.

De sista platserna tar Getinge och nyligen avknoppade Arjo. Båda bolagen är turnaroundstories som värderas försiktigt på en mer normaliserad lönsamhet och som sannolikt har det mesta av problemen bakom sig. Efter nyemissionen tidigare i år är skuldsättningen hanterbar och fcf-yielden i duon ligger kring 8-10 procent.

Slutligen. Investerare som siktar på att slå börsen över tid måste vara beredda att avvika under perioder. För att ta ett extrem-exempel: värdeinvesterare underpresterade rejält i slutet av 1990-talet under flera år. Enda sättet att hänga med index var genom spekulation i extremt överprissatta tillväxtbolag, varav många inte ens tjänade pengar. När bubblan sedan sprack och dammet skingrats var det värdeinvesterarna som drog det längsta strået.

Även om nuläget inte är alls så extremt går det inte att utesluta att dyrt kortsiktigt blir dyrare. Blir ett sådant scenario verklighet kommer Avkastningsportföljen högst sannolikt att ha svårt att hänga med börsen. Samtidigt är det troligt att Avkastningsportföljen klarar sig bättre när konjunkturen försämras och riskaversionen bland investerarna ökar.

Fotnot: Den här artikeln publicerades ursprungligen i Affärsvärlden nr 51-52/2017 som utkom den 21 december.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.