Afv-portföljen Aktieråd

Afv-portföljen upp 250% från start – nu listas fem spännande case

Afv-portföljen förvaltas av Affärsvärldens redaktion och ska i normalfallet innehålla minst ett dussin bolag. Investeringsinriktningen bygger på fundamental aktieanalys och är långsiktig. Portföljen startade 30 december 2015 med 100 000 kronor som finns i en depå hos Nordnet. Syftet med portföljen är att vara en inspiration för privatsparare. Spararen måste dock självfallet fatta egna beslut på egen risk och meningen är inte att man mekaniskt ska försöka kopiera portföljen.

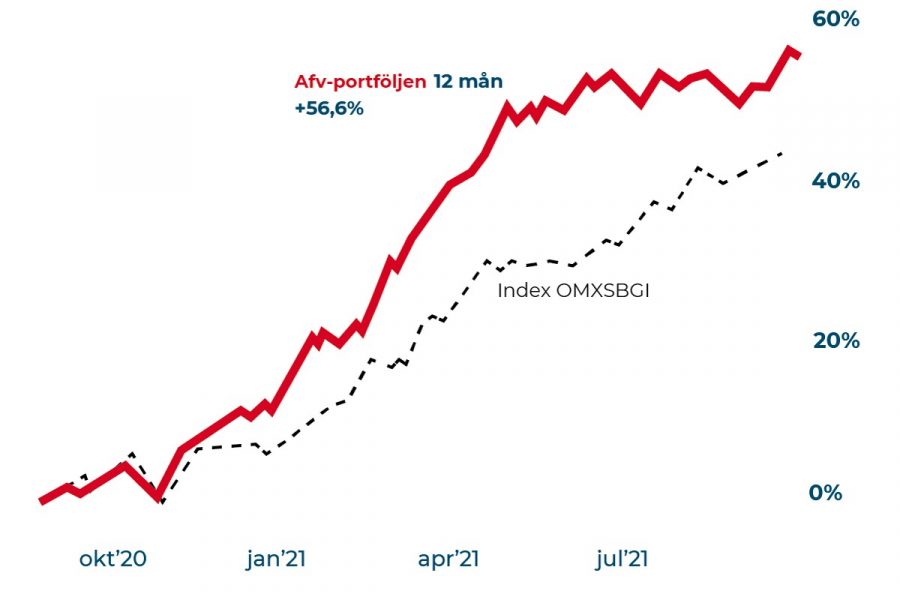

Afv-portföljen långt bättre än index

Portföljen är däremot ett kondensat av Afv:s börssyn och aktuella aktieidéer. På längre sikt är portföljen också en måttstock för att bedöma och utvärdera Affärsvärldens aktieanalyser. Från start har Afv-portföljen stigit med 248% (per den 7 september). Det är alltså långt över jämförelseindex OMXS30 (innehåller inte utdelningar) som under samma period stigit med 64%. Även i år har portföljen gått bra, den är upp 37% mot 27% för OMXS30.

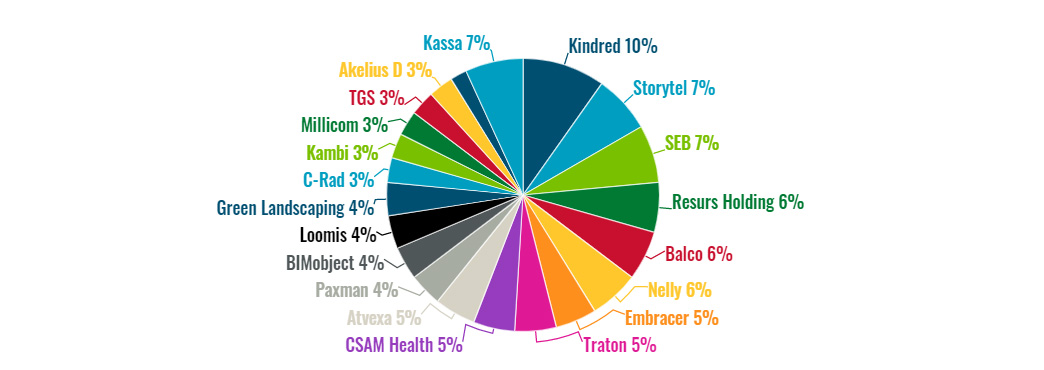

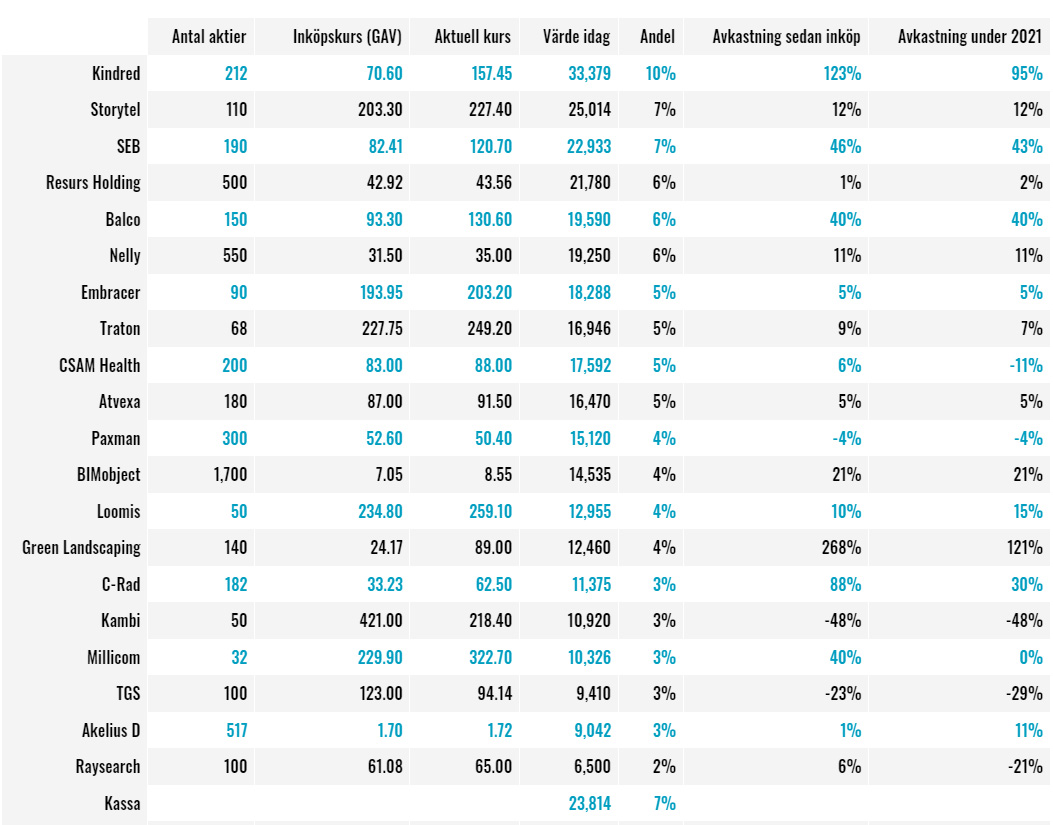

Kindred som äger bland annat Unibet är störst i portföljen.

”Vår portfölj är för det mesta defensiv och går relativt bra när index går svagt. Men i år hänger vi med i uppgång vilket är tack vare aktier som Kindred, DistIT och Green Landscaping”, säger Daniel Svensson, analysredaktör på Affärsvärlden.

Spelbolaget Kindred är nu 10% av portföljens värde. Därefter följer ljudboksföretaget Storytel och SEB med 7%. Kindred och SEB har varit lyckosamma investeringar med +122% respektive 46% sedan inköp. Storytel, som är ett nytt innehav, har gått upp 2% sedan aktien köptes. Allra bäst har Green Landscaping gått, upp 276%. Bolaget är verksamt inom bland annat parkvård och anläggning av utemiljö. Värsta minan i nuvarande portföljen är Kambi, som är B2B-leverantör av sportspelstjänster. Aktien är ned 45% sedan inköp.

FEM SPÄNNANDE CASE

Embracer

Varför är Embracer spännande i höst?

“Embracer är alltid spännande! Bolagets tillgång till förvärvskapital är enorm och det är inte frågan om, utan när nästa storköp sker. Rekordförsäljning väntas dessutom i vinter så det kan vara läge att köpa aktien inför det. Man betalar idag ett rimligt pris på 15 gånger rörelseresultatet för de tillgångar bolaget äger idag – det har historiskt varit de bästa lägen att köpa Embracer-aktien”, säger Daniel Zetterberg.

Hur ska styrning och struktur i koncernen hänga med när den växer så snabbt genom förvärv?

“Embracer är idag ett mycket komplext bolag som drivs i åtta olika dotterkoncerner med totalt 80 interna spelstudios och över 8 500 anställda. Mycket av detta är ihopförvärvat på kort tid. I detta finns risker som inte ska förminskas. Med det sagt är många nyckelpersoner delägare i Embracer och uppknutna via långa tilläggsköpeskillingar. Det är ingen lösning men mildrar åtminstone problematiken”, tycker Daniel Zetterberg.

Balco

Varför är aktien spännande i höst?

”Balkongtillverkaren Balco hade ett extremt svagt andra halvår 2020 och jämförelsekvartalen är relativt enkla. Bolaget redovisade lägre omsättning och resultat i årets andra kvartal (Q2 2020 var starkt), men närapå fördubblade orderingången från motsvarande kvartal året innan. Frågan är om det räcker för att hålla uppe den nya värderingen. Aktien har gått starkt sedan vi köpte in den i mars. Då stod den i 85 kr, och idag handlas den på nivåer kring 130 kr”, säger Madeleine Lundberg.

Finns några särskilda händerna att hålla koll på?

”Q3-rapporten kommer 18 november. Men innan dess kan det vara värt att hålla koll på ägarlistan. Storägaren Lovisa Hamrin har gjort en del vältajmade insiderköp under årens lopp”, säger Madeleine Lundberg.

Kindred

Varför är Kindred spännande i höst?

”Ifjol påverkades många speloperatörer med tyngdpunkt mot kasino positivt av nedstängningar. Medan operatörer med fokus på vadslagning på sport drabbades negativt då sportevenemang ställdes in. Ungefär hälften av Kindreds intäkter kommer från kasino och hälften från sportvadslagning. Trots utmanade jämförelsetal var starten på tredje kvartalet helt okej. Intäkterna steg med 15% under inledningen av Q3″, säger Björn Rydell.

Kindred-aktien har nästan dubblerats under 2021. Är värderingen hög?

“Trots kursuppgången värderas Kindred till 11 gånger rörelsevinsten på nästa års analytikerprognoser. Det är inte dyrt. En orsak till den till synes låga värderingen är osäkerheten gällande Nederländerna. Den marknaden väntas regleras inom kort och är stor marknad för Kindred. Risken är att det blir stökigt, precis som det blev i Sverige när regleringen trädde i kraft 1 januari 2019. Å andra sidan har Kindred varit skickliga på att parera spelregleringar och högre skatter på ett bra sätt tidigare”, säger Björn Rydell.

Storytel

Varför är Storytel spännande i höst?

”I början av augusti tvingades Storytel sänka sina tillväxtprognoser för första gången sedan noteringen. Det var en märkeshändelse för bolaget. Aktien tog rejält med styrk och sjönk hela 17% under en enskild dag vid halvårsrapporten i augusti. Kursfallet var överdrivet. Storytel slöt ett intressant partnerskap med Spotify innan sommaren. Det tycker jag aktiemarknaden inte alls prisar in. Jag tycker kursfallet var ett utmärkt köpläge och vi tog in aktien bland våra bästa idéer i Afv-portföljen”, säger Björn Rydell.

För några dagar sedan klev EQT in som storägare i Storytel. Vad innebär det?

“EQT:s intåg i Storytel är intressant ur flera aspekter. De har köpt strax under 10% av aktierna i Storytel. Det skulle inte förvåna om de köper ytterligare aktier så de får en kontrollpost och kan hindra ett potentiellt uppköp. Joakim Rubin som är EQT:s representant kommer ta plats i styrelsen. Rustan Panday som kom i kontakt med Storytel via SVT:s serie Draknästet år 2009 lämnar över ordförandeklubban till Stefan Blom, som har bakgrund som hög chef på Spotify. Det är inte osannolikt att Spotify kommer försöka köpa upp Storytel på sikt”, säger Björn Rydell.

Resurs

Varför är aktien spännande i höst?

”Det vi hoppas att se är att trenden i lönsamhetsutvecklingen vänder upp. Det finns en ny ledning i bolaget som genomfört besparingar samtidigt som utvecklingen på den norska marknaden ser ut att bottnat för Resurs. Om vinsttrenden vänder upp så borde aktien ha bra uppsida. Resurs handlas till 8-9 gånger vinsten och storbankerna till p/e 11-12. Det gapet kan täppas till”, säger Daniel Svensson.

Finns några särskilda händerna att hålla koll på?

”De har en kapitalmarknadsdag 29 september. Då kommer de säkert med nya finansiella mål. Det finns risk att det även kommer dyra IT-investeringsprogram. Under hösten kan det även bestämmas om Resurs knoppar av sin försäkringsdel på börsen. Det tror jag skulle vara bra”, säger Daniel Svensson.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.