Priset gör skillnaden

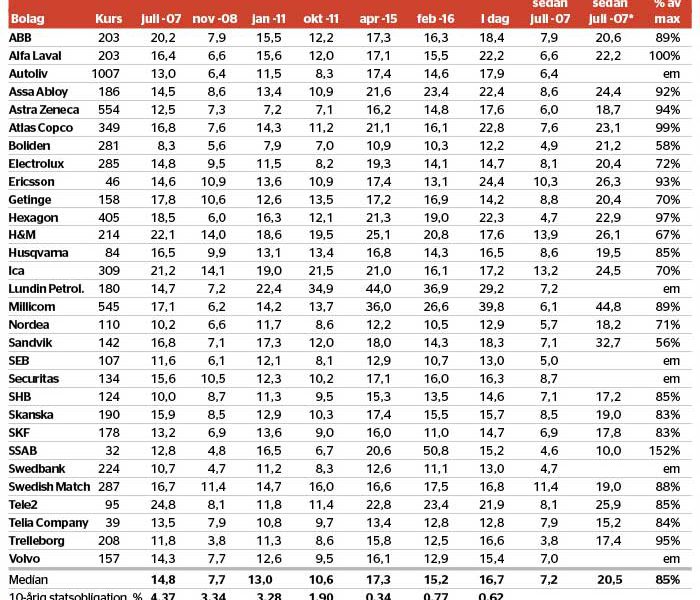

Affärsvärlden har sammanställt det framåtriktade p/e-talet, det vill säga börsvärdet i relation till den förväntade vinsten det närmaste året, för de trettio största bolagen vid olika vändlägen på börsen sedan sommaren 2007.

Aktiemarknaden kan vara överdrivet optimistisk eller pessimistisk av olika skäl, för marknaden i allmänhet och enskilda aktier i synnerhet. Vid till exempel finanskrisen 2008 eller eurokrisen 2011 föll i princip alla aktier på börsen, även kvalitetsbolag. Investerare flyr risk och värderar varje vinstkrona lägre. Även ränteläget påverkar. Till exempel lägre räntor motiverar högre p/e-tal.

Assa Abloy är ett av exemplen på bolag där aktiemarknaden omvärderat synen och belönat med ett väsentligt högre p/e-tal. Flera bolag handlas nu till p/e-tal över den förra toppformationen i april 2015, bland annat Alfa Laval, Atlas Copco och Hexagon.

För bolagen i tabellen halverades median-p/e-talet 14,8 från peaken av supercykeln i juli 2007 till börsbotten vid finanskrisen november 2008, då p/e-talet bottnade på 7,7. I dag värderas medianbolaget till p/e 16,7, vilket är i den högre delen av det historiska värderingsintervallet.

Lägre p/e-tal drabbar även bolag som möter tillfälliga verksamhetsproblem, som till exempel medicinteknikbolaget Getinge. När aktiemarknadens syn var som mest pessimistisk värderades varje vinstkrona till p/e 9. I dag är p/e-talet 14. När bolaget var som mest omtyckt värderades aktien till p/e 20,4.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.