Analys IPO-guiden Hacksaw

Hacksaw: En spelvärd IPO?

| Hacksaw | |

| Teckningskurs: 77 kr | Antal aktier: 288,9 m |

| Börsvärde: 2 034 miljoner euro (22,2 Mdkr) | Nettokassa: 23 miljoner |

| VD: Christoffer Källberg | Ordförande: Patrick Svensk |

Spelleverantören Hacksaw (teckningskurs 77 kr) är ett mjukvarubolag som levererar mestadels slotspel till operatörer som Bet365, Kindred och Betsson men även aggregatorer (runt 30-35% av omsättningen). Hacksaw har över 150 kunder och tillhandahåller även en så kallad RGS-plattform (Remote Gaming Server). Kort och gott en spelplattform som säljs till speloperatörer och andra iGamingbolag.

Bolaget är alltså verksamma i hela B2B-värdekedjan med allt från utveckling till distribution. Fokus är på slotspel som stod för 96% av intäkterna 2024. Konkurrenter är bolag som Evolution, Pragmatic och Play’n GO.

Hacksaw grundades så sent som 2018 och 2020 lanserades det första slotspelet byggt på bolagets RGS-plattform. 2024 omsatte bolaget 1,5 Mdkr (137 miljoner euro) med en rörelsemarginal (Ebit) på hela 84%. Huvudkontoret ligger i Stockholm och koncernen har 170 anställda.

Christoffer Källberg är VD sedan januari 2025 och tidigare bakgrund inom corporate finance på Carnegie i tio år där han arbetat med just iGaming. Källberg har dock ingen operativ erfarenhet inom iGaming-industrin, vilket är ett minus.

Patrick Svensk är ordförande sedan 2024 och är förmodligen mest känd som ledamot i Betsson 2005-2021 (varav ordförande 2017-2021). Hösten 2021 tvingades Svensk att lämna Betsson efter att ha petat Pontus Lindwall som VD.

| Affärsvärldens huvudscenario | 2025E | 2026E | 2027E |

| Omsättning | 187 | 243 | 304 |

| – Tillväxt | +37% | +30% | +25% |

| Rörelseresultat | 157 | 204 | 255 |

| – Rörelsemarginal | 84,0% | 84,0% | 84,0% |

| Resultat efter skatt | 119 | 155 | 194 |

| Vinst per aktie | 0,41 | 0,54 | 0,67 |

| Utdelning per aktie | 0,30 | 0,40 | 0,45 |

| Direktavkastning | 4,3% | 5,7% | 6,4% |

| Operativt kapital/omsättning | 6% | 6% | 6% |

| Nettoskuld/EBIT | -0,9 | -1,0 | -1,1 |

| P/E | 17,0 | 13,1 | 10,5 |

| EV/EBIT | 12,1 | 9,0 | 6,9 |

| EV/Sales | 10,1 | 7,5 | 5,8 |

Nu ska Hacksaw noteras. Bakgrunden till noteringen är att öka kännedomen om bolaget och skapa en likvid aktie. 15% av aktierna säljs motsvarande ett erbjudande på 3,35 Mdkr. Det avser i sin helhet befintliga aktier. Ingen emission görs.

Det finns inga teckningsåtagare i prospektet, vilket är ovanligt med tanke på att erbjudandet är stort samtidigt som bolaget är okänt för svenska investerare. Hacksaw menar själva att det inte behövs.

Största ägare med 19,0% är grundare Karl Rausing via sitt ägarbolag Fractional Holding som minskar sitt innehav till 16,9% efter IPO. Rausing är en avlägsen släkting till grundarna av Tetra Pak och var tidigare VD på Hacksaw.

Näst största ägare är Malta-baserade Lollipop Assets som minskar sin ägarandel från 15,6% till 9,9% och kontrolleras av David Plepel. Tredje största ägare är Frédéric Herz som minskar sitt innehav från 7,3% till 6,5%. Herz är född 1997 och sitter i styrelsen och beskrivs i prospektet som investerare. Jonas Ejevärn är fjärde största ägare med 5,9% och minskar till 5,2%.

Afv har varit i kontakt med Hacksaw som inte vill ge några kommentarer kring de större ägarna i bolaget annat än att de varit tidiga investerare. Det har resulterat i en flagga i IPO-guidens granskning.

| IPO-GUIDE | Hacksaw |

| Lista | Nasdaq Stockholm |

| Omsättning rullande tolv månader | 1 701 Mkr |

| Antal anställda | 170 |

| Teckningskurs | 77,00 kr |

| Rådgivare | DNB Carnegie, Citigroup, Jefferies |

| Storlek på erbjudande | 3 348 Mkr (varav 0% nyemission) |

| Börsvärde vid IPO | Cirka 22 247 Mkr |

| Emissionskostnad | Cirka 31 Mkr (0,9% av erbjudandet) |

| Säkrad andel av IPO* | – |

| Investerare som ska teckna i IPO | – |

| Garanter | – |

| Flaggor** | En flagga |

| Sista teckningsdag | 2025-06-24 |

| Beräknad första handelsdag | 2025-06-25 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

En flagga enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 476 granskade börsnoteringar är 1,6 flaggor för miljardbolag, 2,8 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar en flagga i Hacksaw

# Bristfällig information

Det är en varningsflagga om man anar eller vet att det saknas viktig information i prospektet. Exempel på detta är att det saknas information om emissionskostnader, intressekonflikter, teckningsåtagare etc. Hit räknas också rejält vilseledande information.

Hacksaws två största ägare Fractional Holding och Lollipop Assets kommer tillsammans kontrollera cirka 27% av aktierna efter noteringen. I prospektet anges att båda bolagen delägs av Hacksaws grundare men vilka grundarna är eller hur ägarförhållandena ser ut i dessa bolag framgår inte. Vi hissar en flagga.

Hacksaw har uppvisat riktigt stark tillväxt de senaste åren. Från 2022 till 2024 har omsättningen ökat från 32 miljoner euro till 137 miljoner euro. Det motsvarar en försäljningstillväxt på över 100% per år. Marknaden för slotspel har vuxit med runt 24% per år i snitt de senaste åren och väntas fortsätta uppvisa stark tillväxt till följd av förflyttningen från landbaserat spelande till spel på nätet.

Siktar på 30% tillväxt och över 80% Ebit-marginal

Bolagets tillväxtmål är att växa med minst 30% per år framöver. I det första kvartalet steg försäljningen med 71% eller 3% relativt fjärde kvartalet. I det andra kvartalet uppger Hacksaw att de väntas öka omsättningen med 45-50% jämfört med föregående år, det motsvarar en tillväxt på -4% till -1% relativt första kvartalet. Hacksaw har nio kvartal i rad med sekventiell tillväxt.

Under de senaste tre åren har Hacksaws rörelsemarginal varit makalösa 82,3% i snitt. Det är otroligt högt och måste varit något typ av rekord för ett bolag som noterar sig de senaste åren. Evolution har uppvisat en Ebit-marginal på 64,9% de senaste tre åren jämförelsevis. Net Entertainment som sedan 2020 ägs av just Evolution hade en rörelsemarginal kring 40% under sina storhetsdagar.

Delade ut en miljard

Ambitionen att återföra minst 75% av vinsten till ägarna genom utdelning och/eller aktieåterköp. I våras delade Hacksaw ut cirka 1 Mdkr till ägarna och har efter utdelningen en nettokassa på en kvartsmiljard (cirka 23 miljoner euro).

Hacksaws mål är att upprätthålla en Ebit-marginal överstigande 80% de kommande åren. Det är också väldigt högt och mer än dubbelt relativt NetEnt. På rullande tolv månader är marginalen drygt 83%.

Det är ytterst få bolag som över tid kan mäkta med denna typ av höga marginaler. En risk är att kunderna vill omförhandla befintliga avtal och/eller att konkurrensen ökar. En orsak till att Hacksaw har så pass höga marginaler är att skalbarheten är väldigt god vid stark tillväxt. Bruttomarginalen är runt 97% samtidigt som Hacksaw menar att deras plattform är betydligt mer modern och effektiv relativt konkurrenterna.

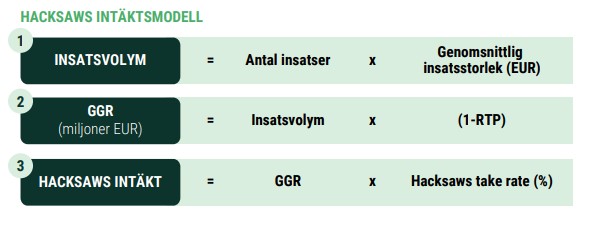

Grunden i Hacksaws affärsmodell är bolagets egenutvecklade RGS-plattform (Remote Gaming Server) som är motorn i spelutvecklingen. Under våren 2025 bedömer Hacksaw att bolagets spel spelas av över 9 miljoner unika spelare globalt.

Intäkterna genereras i regel genom intäktsdelning med kunderna som vanligtvis betalar en procentandel av spelöverskottet på de spel som Hacksaw levererar. Vidare erbjuder Hacksaw sin plattform till externa kunder, vilket stod för mindre än 5% av intäkterna 2024. Under de senaste åren har investeringarna (CAPEX) uppgått till runt 3% av försäljningen.

| 2024 | Hacksaw | Evolution |

| Största kund | 20% | 13% |

| Kund 1-5 | 58% | 46% |

Från 2020 till våren 2025 har antalet kunder ökat från 45 till 150. På kundlistan finns bolag som Flutter, Entain, BetMGM och Svenska Spel. I tabellen intill visas kundkoncentrationen för Hacksaw och Evolution. Att vara beroende av större enskilda kunder är alltid riskfyllt. Den största kunden stod för 20% av omsättningen medan de tio största utgjorde cirka tre fjärdedelar. Samtidigt växer Hacksaw fort och diversifierar kundbasen allteftersom.

Nya lanseringar

Hacksaw lanserar kontinuerligt nya slotspel. Under de senaste åren har nylanserade spel stått för runt 30% av årsomsättningen. Ungefär hälften av Hacksaws 170 anställda arbetar med spelutveckling. Under 2024 lanserade Hacksaw fem spel i månaden i snitt eller totalt 61 spel under året.

I slutet av mars hade Hacksaw cirka 220 lanserade spel ute på marknaden. Bolagets mest framgångsrika spel, Wanted dead or a wild, stod för 14% av omsättningen under Q1 2025. Under 2024 utgjorde bolagets dryga 150 slotspel 96% av omsättningen. Le Bandit och Chaos Crew är två andra viktiga spel. Skraplotter stod för mindre än 1% av omsättningen 2024 medan “instant-win” (spel där spelare omedelbart får reda på om den vunnit) stod för mindre än 3%.

Hacksaw uppskattar att bolagets spel finns tillgängliga via över 3000 olika varumärken. Samma spel kan typiskt sett vara lanserat under flera olika varumärken beroende på operatör.

12% reglerat

Under Q1 2025 uppgick andelen intäkter från lokalt reglerade marknader där Hacksaw kan verifiera att spelaren spelar från marknad med licens och att operatören har licens till 12%. Det är lågt. Samtidigt är definitionen betydligt mer snäv relativt vissa andra iGamingbolag. Bolagets rörelsemarginal på över 80% skvallrar också om att andelen reglerade intäkter inte är så hög.

Det finns både för- och nackdelar med låg andel reglerade intäkter. Oreglerade intäkter betyder inte per se att de är olagliga. Vissa marknader har ännu inte infört spelregleringar och det finns många exempel på att skatten höjts på marknader som varit reglerade. Exempelvis höjdes spelskatten från 18 till 22% i Sverige sommaren 2024.

EMEA stod för 58% av omsättningen 2024 (60). Asien utgjorde 22% (21) medan USA stod för 21% (19).

Konsolidering

Det har skett en hel del konsolidering bland iGaming-bolagen senaste åren med en rad utköp. Evolution köpte exempelvis NetEnt för 12 gånger omsättningen sommaren 2020.

| Bolag | Budgivare | Om budgivaren | Tidpunkt | Budpremie | Börsvärde vid uppköp | EV/S R12M | EV/EBIT R12M |

| Kindred | FDJ | Industriell | Januari 2024 | 24,4% | 27 951 Mkr | 1,7x | 17,1x |

| LeoVegas | MGM Resorts | Industriell | Maj 2022 | 44,1% | 6201 Mkr | 1,5x | 16,4x |

| Aspire Global | NeoGames | Industriell | Januari 2022 | 41,4% | 4322 Mkr | 1,6x | 13,2x |

| Enlabs | Entain | Industriell | Januari 2021 | 1,1% | 2800 Mkr | 8,4x | 40,1x |

| Global Gaming | Enlabs | Industriell | Augusti 2020 | 15,0% | 450 Mkr | 1,6x | neg |

| Net Entertainment | Evolution | Industriell | Juni 2020 | 43,0% | 19 600 Mkr | 12,0x | 40,8x |

| Cherry | Bridgepoint Europé | Finansiell | December 2018 | 20,0% | 9193 Mkr | 3,3x | 16,2x |

| Mr Green | William Hill | Industriell | Oktober 2018 | 48,5% | 2819 Mkr | 1,3x | 18,4x |

| Källa: Affärsvärldens Uppköpsguide | Snitt: | 29,7% | 9167 Mkr | 1,8x | 16,3x | ||

I snitt har bolagen (mestadels operatörer) köpts ut för drygt 16x rörelsevinsten i snitt. Det är ungefär i linje med Hacksaws bakåtblickande värdering vid IPO (EV/Ebit 15,5x på R12M per Q1 2025).

Prognoser och värdering

Hacksaw har uppvisat stark tillväxt över tid. Försäljningen i Q1 ökade 3% sekventiellt jämfört med fjärde kvartalet. För andra kvartalet guidar Hacksaw för 45-50% försäljningstillväxt jämfört med Q2 2024. Det innebär ett sekventiellt tapp på -4% till -1% i kvartalet.

För helåret 2025 skissar vi på 187 miljoner euro motsvarande 36,5% tillväxt. Kommande år räknar vi på 25-30% tillväxt. Det är generösa prognoser och ungefär i linje med bolagets finansiella mål om 30% årlig tillväxt.

Marginalmässigt räknar vi med 84% under prognoshorisonten. Skalbarheten har historiskt sett varit riktigt stark. Samtidigt är den också en väldigt hög nivå som rimligtvis borde vara svår att upprätthålla på sikt. Press från kunderna och ökad konkurrens är två tydliga risker.

Många noterade iGamingbolag värderas generellt lågt. I kontakt med Afv uppger Hacksaw att det inte finns någon bra noterad peer. Evolution får ändå ses som det mest relevanta jämförelseobjektet med tanke på den likartade marginalnivån. Evolution värderas till 9x rörelsevinsten på 2026E vilket är i linje med Hacksaw. En annan leverantör Kambi värderas till knappt 14x men har samtidigt inte mogna marginaler än.

Använder vi en multipel på 9x finns nästan 40% uppsida. Det är med andra ord inte fel på potentialen. I det optimistiska scenariot räknar vi med att Hacksaw når sina finansiella mål och får en något högre värdering. Risken i det pessimistiska scenariot är att tillväxten bromsar in och/eller att nuvarande marginalnivå inte är uthållig. Då är nedsidan stor.

| Bolag | Avkastning 1 år % | P/E 2026E | EV/Ebit 2026E | EV/Sales 2026E | Ebit-marginal 2026E % | Årlig tillväxt 2026E-2027E % |

| Hacksaw | IPO | 13,1x | 9,0x | 7,5x | 84,0% | 27,5% |

| Evolution | -30% | 10,8x | 8,9x | 5,3x | 59,0% | 11,0% |

| Kambi | 24% | neg | 13,6x | 1,6x | 12,0% | 6,6% |

| Playtech | 90% | 32,2x | 17,7x | 1,7x | 9,5% | 6,6% |

| IGT | -21% | 10,4x | 12,3x | 3,3x | 26,8% | 1,8% |

| Light & Wonder | -8% | 12,7x | 10,4x | 3,0x | 29,1% | 7,2% |

| Betsson | 74% | 9,7x | 7,1x | 1,7x | 24,0% | 7,1% |

| Genomsnitt | 22% | 15,1x | 11,3x | 3,4x | 34,9% | 9,7% |

| Källa: Affärsvärlden / Factset | ||||||

Hacksaw har uppvisat en otroligt imponerande tillväxt de senaste åren parat med väldigt höga marginaler som får Evolutions att blekna i jämförelse. Bolaget är i relativt hög grad beroende av enskilda större kunder (största kunden stod för 20% av omsättningen ifjol). Det är alltid vanskligt att vara beroende av enskilda kunder.

Under första kvartalet 2025 var andelen intäkter från lokalt reglerade marknader där Hacksaw kan verifiera att spelaren spelar från marknad med licens och att operatören har licens 12%. Definitionen är samtidigt mer strikt relativt vissa andra iGamingbolag.

Aktien säljs ut till en bakåtblickande värdering på 12,9x omsättningen (EV/Sales) samt 15,5x rörelsevinsten (EV/Ebit) per Q1 2025. Samtidigt verkar Hacksaw ha ett starkt operativt momentum, även om omsättningen väntas falla sekventiellt i Q2. Kan tillväxten fortsätta faller värderingen fort.

Lock upp i 360 dgagar

Informationen som finns tillgänglig om storägarna är knapphändig vilket är ett minus. De större ägarna (som äger mer än 4%) har ingått lock-up-avtal i 360 dagar från IPO. Det är ett plus.

Bolaget har en nytillträdd VD i Christoffer Källberg, som verkar kunna iGaming-industrin bra men som inte har särskilt lång operativ erfarenhet. Hacksaw menar att de vill notera sig för att öka kännedomen om bolaget och få en likvid aktie. Hade det inte varit bättre att sälja till en industriell aktör?

En central fråga är om nuvarande marginaler på drygt 80% är långsiktigt hållbara. Rent krasst finns risk att kunderna vill omförhandla avtal och/eller att konkurrensen ökar. 80% rörelsemarginal är ju väldigt högt. Det har skett en hel del konsolidering bland iGamingbolag så det är kul med ett nytillskott till sektorn.

På rena värderingsgrunder är aktien inte dyr. Intrycket är ändå att det är något som skaver med ljusskygga ägare, låg andel reglerade intäkter, nytillträdd VD och oklarhet kring om marginalnivå är hållbar. Erbjudandet sägs redan ha blivit övertecknat. Det kan tala för en bra start för aktien. Men man vet förstås aldrig.

Sammantaget avråder vi inte från att teckna Hacksaw men vi är heller inte jättelockade att teckna aktien givet osäkerheten. Vi följer utvecklingen från sidlinjen med ett neutralt råd.

| Ägare | Innehav | Andel |

|---|---|---|

| Fractional Holding | 3755,4 Mkr | 16,9% |

| Lollipop Assets | 2202,4 Mkr | 9,9% |

| Frederic Herz | 1437,6 Mkr | 6,5% |

| Jonas Ejevärn | 1166,1 Mkr | 5,2% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser