Analys Teqnion

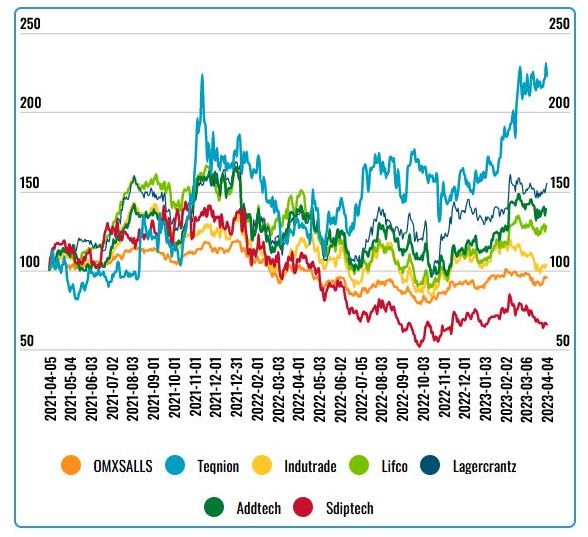

Teqnions aktie lever sitt eget liv

| Teqnion | |

| Börskurs: 203,00 kr | Antal aktier: 16,3 m (inkl utspädning) |

| Börsvärde: 3 312 Mkr | Nettoskuld: 232 Mkr (exkl leasing) |

| VD: Johan Steene | Ordförande: Per Berggren |

Teqnion (203,00 kr) är ett förvärvskonglomerat som bildades 2006 och börsnoterades på First North 2019 till introduktionskursen 26 kronor. Aktien är därmed upp 680% sedan IPO.

Teqnion är en serieförvärvare som säger sig leta efter nischade bolag med högt teknikinnehåll och starka marknadspositioner. Bolagen ska även ha bevisat sig lönsamhetsmässigt.

Moderbolaget huserar i Solna med sju stabsanställda medan totalt drygt 400 personer arbetar i koncernen.

Johan Steene grundade Teqnion tillsammans med Erik Surén (nu ledamot) och Jonas Häggqvist. Steene har varit VD sedan start och äger 6% av kapital och röster. Största ägare med 32% är investeringsbolaget Vixar där Teqnions ordförande Per Berggren är partner. Vidare äger Spiltan 11%.

En del frågetecken har rests kring den populära serieförvärvarmodellen mot bakgrund av stigande räntor och inbromsande konjunktur. Något Affärsvärlden tidigare belyst i en granskning av Storskogen.

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 1 325 | 1 404 | 1 460 | 1 519 |

| – Tillväxt | +44,0% | +6,0% | +4,0% | +4,0% |

| Rörelseresultat (Ebita) | 146 | 126 | 139 | 152 |

| – Rörelsemarginal | 11,0% | 9,0% | 9,5% | 10,0% |

| Resultat efter skatt | 110 | 85 | 98 | 113 |

| Vinst per aktie | 6,84 | 5,20 | 6,00 | 6,90 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 28% | 17% | 17% | 17% |

| Avkastning på operativt kapital | 72% | 44% | 53% | 64% |

| Nettoskuld/Ebita | 1,6 | 1,0 | 0,0 | -0,9 |

| P/E | 29,7 | 39,0 | 33,8 | 29,4 |

| EV/Ebita | 24,3 | 28,0 | 25,5 | 23,3 |

| EV/Sales | 2,7 | 2,5 | 2,4 | 2,3 |

AFFÄRSMODELL

Teqnions verksamhet går ut på att förvärva lönsamma bolag vars kassaflöden kan delfinansiera nya bolagsköp. Ägarhorisonten är evig och modellen decentraliserad. De förvärvade bolagen drivs alltså vidare som vanligt. Ofta med samma ledning men med tillgång till större resurser från moderbolaget Teqnion.

Historiskt har bolaget uteslutande förvärvat i Sverige, men i fjol köptes bolag i England respektive Irland. Att Teqnion går utanför landets gränser kan tolkas som att det blivit svårare att hitta intressanta objekt på hemmaplan. Det dementerar dock VD Johan Steene som i samtal med Afv istället pekar på att de två förvärven var ett sätt att testa om Teqnions modell fungerar även i andra länder.

Totalt har Teqnion 24 rörelsedrivande dotterbolag. Tyngdpunkten i den ihopförvärvade bolagsportföljen ligger på industri. Försäljning sker främst till andra företag samt det offentliga. Men vissa inslag av försäljning till konsument finns, inte minst genom husbyggaren Hem1. Kunddiversifieringen är bra då ingen enskild kund står för mer än 5% av omsättningen på koncernnivå.

Företagsledningen verkar främst föredra nischade industribolag med distinkta erbjudanden som bygger barriärer för konkurrenter. Det stora värdet i bolagen är ofta medarbetarnas specialistkunskaper vilket gör det extra viktigt att hålla dessa motiverade efter övertagandet.

Nedan Teqnions 13 förvärv sedan börsnoteringen:

| År | Bolagsnamn | Verksamhet | Omsättning Mkr | Rörelseresultat Mkr | Köpeskilling Mkr inkl tillägg | Värdering |

| 2022 | Lundahl Transformers | Transformatorer för ljudapplikationer. | 25 | 5,0 | Okänt | N/A |

| 2022 | Reward Catering (Irland) | Food truck-tillverkare. | 40 | 11,3 | Okänt | N/A |

| 2022 | Belle Coachworks (UK) | Kundanpassade fordon för övertäckta biltransporter. | 41 | 4,4 | Okänt | N/A |

| 2022 | Teltek | Industrilösningar för vägning, processkontroll och etikettering. | 40 | 4,0 | Okänt | N/A |

| 2021 | Vicky Teknik | Leverantör av utrustning till skyddsfordon. | 48 | 7,5 | Okänt | N/A |

| 2021 | Innoguard UGAB-gruppen | Medicinteknikprodukter. | 50 | 7,0 | Okänt | N/A |

| 2021 | Wallmek | Specialverktyg för reparation och demontering av fordon. | 47 | 9,0 | Okänt | N/A |

| 2021 | Kema Storköksförsäljning | Måttanpassade egna produkter till proffskök, t ex vinkylar. | 44 | 3,9 | 4,0 | P/Ebit 1,0x |

| 2021 | Cutting Metal Works (CMW) | Spånskärande metallbearbetning. | 57 | 5,7 | 34,0 | EV/Ebit 6,0x |

| 2020 | WiMa Propulsion | Service inom marina och industriella gasturbininstallationer. | 50 | 12,0 | 42 | EV/Ebit 3,5x |

| 2020 | Injab Kraft Teknik | Teknikförsäljning inom ström- och mättransformatorer. | 55 | 6,5 | 26,2 | EV/EBT 4,0x |

| 2019 | Markis City Service | Service av kylskåp inom dryckesindustrin. | 65 | 6,0 | 35,5 | EV/EBT 5,9x |

| 2019 | Hem1 | Totalentreprenad inom kundanpassade bostäder. | 75 | 8,3 | 42 | P/Ebitda 5,1x |

| Kommentar: Rörelseresultat = Ebit för samtliga förutom Hem1 (Ebitda), Injab och Markis City (EBT) samt Reward Catering och Belle Coachworks (resultat efter skatt). Från Wallmek och uppåt i tabellen avser omsättning och resultat ett treårssnitt. | ||||||

MINSKAD TRANSPARENS

Teqnion har betalat i snitt drygt fyra gånger resultatet för sina förvärv sedan noteringen till och med köpet av Kema Storköksförsäljning. Sett till de sju senaste förvärven har bolaget dessvärre inte informerat marknaden om prislappen. Som skäl till detta anger VD Johan Steene att säljarna ofta inte vill skylta med köpeskillingar och att Teqnion har valt att respektera detta.

Det här går i linje med Teqnions beslut att från Q2-rapporten 2022 inte längre redovisa utvecklingen per segment. Innan dess delades verksamheten in i segmenten Industry (industri), Growth (särskild tillväxtpotential) och Niche (extra tydlig nisch). Men eftersom dotterbolagen agerar som egna enheter och inte följs som segment internt menar Teqnion nu att helheten ger den mest korrekta bilden. Numera är den enda åtskillnaden som görs huruvida koncernens intäkter avser varu- eller tjänsteförsäljning. Varuförsäljning stod för 98% av intäkterna 2022.

Eftersom Teqnion-gruppen består av bolag i ganska så spridda branscher blir det sifferpaket som spottas ut i de finansiella rapporterna därför något av en svart låda. Investeraren är hänvisad till externa källor för att i årsredovisningar med stor eftersläpning luska fram hur olika delar av verksamheten går. Allt detta drar ner helhetsintrycket och motiverar enligt Afv en ökad försiktighet vid prognosmakande.

Snittillväxten i börsnoterad miljö (2019-2022) har varit 45%. Det har sammantaget blivit drygt tre förvärv per år under perioden, med högst aktivitet 2021 då fem bolag köptes. Ebita-marginalen har snittat 11% vilket också råkar vara utfallet för 2022 och ligger en bit över målet på 9%. Teqnions förvärvsfokus framåt ligger dessutom på målbolag med högre lönsamhet än vad koncernen har idag.

Teqnions skuldsättningsmål är en nettoskuld/Ebitda under 2,5 gånger. Vid årsskiftet låg kvoten på 1,3 vilket i teorin innebär ett handlingsutrymme på 230 Mkr. Eller 46 Mkr i ökat rörelseresultat givet en förvärvsmultipel på 5x.

HUR ROBUST ÄR PORTFÖLJEN?

Afv:s bild är att omkring halva Teqnions portfölj sett till omsättningen består av lönsamma nischade industriinnehav som uppvisat stabilitet över tid. Dessa ser ut att svara för runt 70% av koncernens resultat. Här tänker vi på bolag som CMW, Inkom, Elrond Komponent och Teltek. Totalt är de runt tio till antalet.

För övriga portföljen ser vi en mer varierande intjäningsprofil. Ett flertal bolag här är beroende av byggkonjunkturen, konsumentens köpkraft eller andra faktorer som innebär ryckighet. Det tydligaste exemplet på det förstnämnda är de två husbyggarna Hem1 och Grimstorps Byggkomponenter. Bolagen stod enligt ledningen tillsammans för ca 15% av koncernomsättningen 2022 med ett resultatbidrag på under 5%. De har det sannolikt tufft nu. Andra bolag som faller in i det mer volatila facket inkluderar lampdesignbolaget K-Fab, Kema Storköksförsäljning och Markis City.

VÄRDERING

Bland ett axplock av svenska serieförvärvare sticker Teqnion ut som dyrast sett till nästa års vinst. Det finns numera en ökad skepsis kring serieförvärvare i allmänhet och vissa aktörer i synnerhet. Det syns särskilt i bolag med hög skuldsättning som Storskogen, vars värdering på 7 gånger 2024 års vinstestimat speglar en stor osäkerhet.

| Bolag | Avkastning 1 år % | EV/Sales 2024E | Ebit-marginal 2024E % | EV/Ebita 2024E | P/E 2024E | Årlig tillväxt 2023E-2024E % |

| Teqnion (Afv) | +89 | 2,4 | 9,5 | 25,5 | 33,8 | 5,0 |

| Addtech | +1 | 2,8 | 10,9 | 21,6 | 27,3 | 4,2 |

| Lagercrantz | 15 | 3,5 | 14,2 | 22,6 | 30,4 | 5,8 |

| Storskogen | -64 | 0,7 | 7,5 | 7,5 | 7,1 | 5,4 |

| Indutrade | -12 | 2,9 | 14,6 | 19,8 | 24,3 | 5,5 |

| Sdiptech | -40 | 2,2 | 17,5 | 11,1 | 15,0 | 14,8 |

| Lifco | -11,0 | 4,7 | 17,3 | 23,0 | 28,0 | 2,8 |

| Genomsnitt | -3 | 2,7 | 13,1 | 20,7 | 23,4 | 6,2 |

| Källa: Affärsvärlden / Factset | ||||||

PROGNOSER OCH REFLEKTION

Afv menar att Teqnionbygget överlag är okej rustat för sämre tider även om vissa delar av portföljen sannolikt redan har fått problem. Det finns dock en stabil stomme som vi tror kommer att klara sig relativt väl. Afv räknar med 6% tillväxt i år och därefter 4%, exklusive förvärv. Enligt Teqnions egen definition växte de 20% organiskt 2022.

Rörelsemarginalen tror vi kan få sig en liten törn ner till 9% i år för att sedan röra sig mot 10% år 2025. Tappet ser vi som en konsekvens av att vissa av de mindre stabila bolagen redan har eller kan få det tufft.

Värderingsmässigt ser bågen väl spänd ut på 28 gånger rörelseresultatet för innevarande år. Det ställer höga krav på fortsatt stark tillväxt de kommande åren. En viss premie mot börsen som helhet skulle kunna vara befogad eftersom Teqnion har förvärvskrut kvar och det finns ett multipelarbitrage att göra. Dock är förvärvstakten ganska låg vilket begränsar den värderingshävstången. Att Teqnion har börjat köpa bolag utomlands ökar dessutom risknivån något.

SÅ AGERAR INSIDERS

Det senaste året har insynspersoner sålt aktier för 74 Mkr fördelat på främst medgrundaren Erik Surén och ordföranden Per Berggren via bolaget Vixar. Samtidigt har insiders köpt för drygt 2 Mkr varav VD Johan Steene har stått för merparten.

Sammantaget landar Afv i att en multipel på 16x EV/Ebita är rimligt för Teqnion i ett huvudscenario. Det ger en nedsida på 23% i aktien på ett par års sikt.

OMOTIVERAD VÄRDERINGSPREMIE

Att driva ett diversifierat konglomerat är komplicerat, särskilt i lågkonjunktur. Att förvärva bolag gör det än mer komplicerat och Teqnion har ännu inte bevisat att de är experter på denna mix. Det gör det extra vanskligt med en hög värdering. Teqnion värderas till premie mot börsens andra större serieförvärvare som Addtech, Indutrade och Lifco som har en betydligt längre historik. Det tycker vi på Afv inte är motiverat.

Rådet för Teqnion blir sälj. Inte minst då uppsidan i Afv:s optimistiska scenario är skrala 22% medan nedsidan vid ett tråkigare utfall är 67%. Vid en snabb anblick tycker vi att den som gillar serieförvärvare istället kan kika på Indutrade.

| Tio största ägare i Teqnion | Värde (Mkr) | Andel av kapital & röster |

| Vixar AB (delägt av styrelseordförande Per Berggren) | 1 042,8 | 32,2% |

| Investment AB Spiltan | 359,8 | 11,1% |

| Danske Invest | 219,6 | 6,8% |

| Johan Steene (VD, medgrundare) | 188,8 | 5,8% |

| Erik Surén (ledamot, medgrundare) | 148,6 | 4,6% |

| Fidelity Investments (FMR) | 111,9 | 3,5% |

| Mikael Rockhammar | 89,0 | 2,8% |

| Ingegerd Häggqvist | 80,2 | 2,5% |

| BI Asset Mgmt Fondsmaeglerselskab A/S | 78,3 | 2,4% |

| Chris Mayer | 70,2 | 2,2% |

| Två största insiders utanför topp tio | Värde (Mkr) | Andel av kapital & röster |

| Mona Axman (COO) | 14,2 | 0,4% |

| Daniel Zhang (CXO – förvärvsgeneral) | 7,0 | 0,2% |

| Källa: Holdings | Totalt insynsägande: | 43,7% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser