XANO Industri

Småländska verkstaden för dyr

SÄLJ Svenskt småföretagargnetandes starkaste symbol är Gnosjö-bygden i sydvästra Småland. Xano har förvisso huvudkontor norrut, i residensstaden Jönköping, men har numera även betydande Gnosjö-närvaro via fjolårets förvärv Blowtech, en specialist på formblåsta plastkomponenter till inte minst fordon. Just en lång serie förvärv, samt två avknoppningar med först Itab 2004 och tio år senare Ages Industri, kännetecknar börssuccén som Xano inledde redan 1988.

De senaste fem åren har aktien totalavkastat nära 400 procent, nära 40 procent i årstakt, vilket innebär en utklassning av Stockholmsbörsens verkstadssektor, på ändå starka 116 procent respektive 17 procent per år. Det är nu dryga fem år sedan Affärsvärldens senaste köpråd, i nummer 13/2014, inför avknoppningen av Ages. I dag omsätter ”rest-Xano” 2 miljarder kronor och börsvärderas skuldjusterat till nära det dubbla. Lever smålänningarna i den bästa av världar?

Kortfattat är Xano en serieförvärvare av nischbolag som tillverkar i metall och plast. Drygt halva omsättningen är kundspecifik tillverkning, där Xanos dotterbolag fungerar som kundnära utvecklare och leverantör av komponenter och system samt som kontraktstillverkare. Av koncernens tre affärsenheter är den minsta, Precision Technology, mest inriktad åt detta håll, men även den största, Industrial Solutions, samt plastfokuserade Industrial Products tillverkar åt andra. En växande del av omsättningen, i dag dryga två femtedelar, kommer samtidigt från egna produkter. Här handlar det framför allt om nämnda Industrial Solutions, vars automationssystem åt förpackningsindustrin har en attraktiv tonvikt mot konjunkturstabila livsmedelsproducenter. Systeminvesteringarna genomförs inte sällan som projekt på plats hos kund, tillsammans med långvariga leverantörspartner. Även affärsenheten Industrial Products har dock inslag av egna produkter.

Den största lockelsen till aktien är förvärven till ensiffriga rörelsevinstmultiplar, vilka Xano fortsatt att vaska fram och driva igenom skickligt och tålmodigt. Fjolårets förvärv av nederländska Polyketting samt svenska Blowtech köptes för 4 respektive 8 gånger rörelseresultatet (ev/ebit). Dessförinnan köptes danska Jorgensen för ev/ebit 7 år 2016 och nederländska Canline för ev/ebit 4 år 2015.

Efter Jorgensen-affären blev 2017 ett rekordår. I stark marknad kunde Xano då särredovisa hela 22 procents intäktstillväxt organiskt (före förvärv), följt av 2 procent 2018 och 5 procent hittills 2019. Bolaget rensar dock inte ut gynnsam valutahjälp från svag svensk krona. När Affärsvärlden skissar bakåt förefaller den valutajusterade organiska tillväxten ha varit runt noll 2015, runt -5 procent 2016, i linje med rapporterade 22 procent 2017, runt noll valutajusterat i fjol och runt 3 procent hittills 2019. Med andra ord växer befintlig Xano-portfölj varken med någon stabil eller hög underliggande takt, trots stark cyklisk medvind.

Liksom för sektorn har senare års starka industrikonjunktur och den nämnda valutahjälpen höjt lönsamheten till nya rekordmarginaler. 2017 sattes rekordet 12 procent för vinstmarginalen (före skatt), den variabel som Xano satt upp 8 procent som målribba över tid för. 2018 och de första nio månaderna 2019 har marginalen hackat ned mot 11 procent, framför allt från utspädande förvärv.

Går vi ned till ett kortsiktigt sekventiellt perspektiv hände samtidigt någonting i tredje kvartalet: samtidigt som tillväxten bromsade in och lönsamheten vek jämfört med första halvåret så beskrev Xano en generellt mer avvaktande orderingång (som ej redovisas) samt ökad försiktighet från kundhåll.

Hittills i fjärde kvartalet har den svenska kronan stärkts, däribland runt 2 respektive 2,5 procent mot euron respektive dollarn. Det innebär ett hack i en lång gynnsam valutadopning. Med över halva faktureringen i utländsk valuta, då främst i euro, skulle dagens valutakurser därmed motverka fjärde kvartalets och 2020 års tillväxt för Xano. Kombinera med mild industrikonjunkturförsvagning så skulle ett Xano utan nya förvärv mycket väl tappa totalt 5 procent av sin omsättning nästa år och därefter takta nolltillväxt 2021. Addera negativ hävstång från fasta kostnader mot avtagande volymer så är det inte omöjligt att Xanos lönsamhet tappar minst en tredjedel av dagens rörelsemarginal. Det skulle innebära ned mot runt 8 procents ebit 2020–2021, eller motsvarande knappt 7 procent på vinstmarginalen.

Affärsvärldens grundscenario med mild konjunkturnedgång innebär samtidigt att börsen snart kommer att ha betalat över 20 gånger rörelseresultatet (ev/ebit) för ett Xano som sannolikt kommer vilja prioritera att hålla ordning på befintliga affärer. Bortom 2021 skulle en återgång till trög organisk bastillväxt plus en herrans massa skickligt genomförda småförvärv vara en fullt realistisk fortsättning.

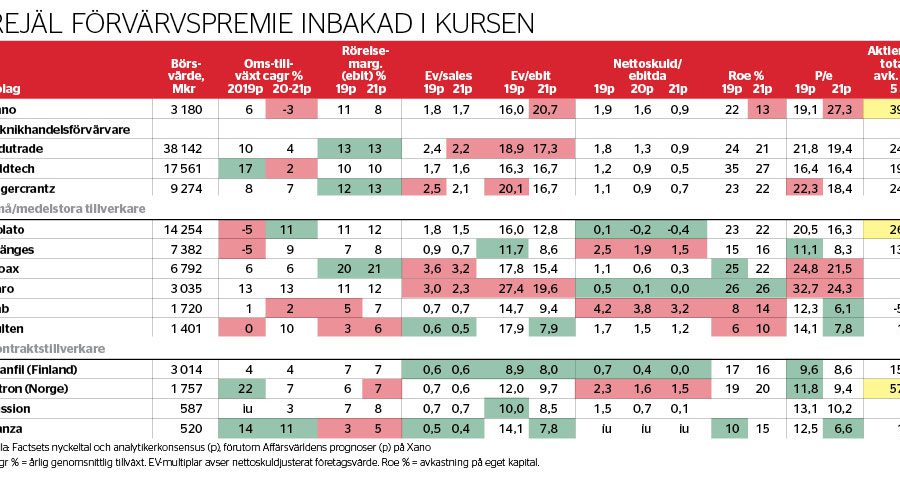

Från en mindre storleksbas har Xano-aktien på senare år överavkastat börsens populära större teknikhandelsförvärvare, där trion Indutrade, Addtech och Lagercrantz alla säljrekommenderats av Affärsvärlden det senaste året på cykliska risker och övervärdering (nummer 16/2019, 12/2019 och 33/2019). Xano må ha större fokus på tillverkning, men likheterna i serieförvärv av små, välskötta, kundnära bolag som får samverka under decentraliserad styrning finns där. Till Xanos nackdel pekar Factsets nuvarande analytikerkonsensus därtill på högre grundlönsamhet (ebit) samt kapitalförräntning (roe) plus lägre skuldsättning bortåt 2021 hos teknikhandlartrion (se grafik).

Jämförelser med små till medelstora noterade svenska tillverkare och underleverantörer klarar Xanos inte heller något vidare: lönsamhet och kapitalförräntning är inget i hästväg och lika hög kortsiktig ev/ebit går bara att finna på Affärsvärldens vänta-råd Garo (nummer 35/2019). Slutligen betalar börsen betydligt mindre för renodlade kontraktstillverkare – med all rätt i och med deras korta visibilitet i vinsterna. Om än på marginalen borde även Xanos inslag av kontraktstillverkning dock vattna ned värderingen.

Historiskt har Xanos försvar av sitt kassaflöde imponerat. Så även under finanskrisåren 2008–2009, då Xano tappade som mest runt en fjärdedel av omsättningen samt drygt 60 procent av ebitda-resultatet (se grafik). Xano lyckades dock skickligt ställa om, arbeta ned lagren och hålla så pass bra ordning att koncernen klarade sig undan att behöva göra större defensiva nyemissioner. Samtidigt var världsekonomins snabba införande av nollränta ändå en avgörande faktor till att Xanos balansräkning överlevde, med en nettoskuld/ebitda-kvot som nosade på mellan 7 och 8 gånger 2009.

– Vi justerade ned vår bemanning, men förstärkte inom försäljning. Det var ett svårt beslut som påverkade våra marginaler men visade sig långsiktigt lönsamt. Tålamodet prövades hårt. Mycket av den tillväxt vi sett de senaste åren kommer från strategisk försäljning som startades 2009, kommenterar vd Lennart Persson perioden 2008–2009 för Affärsvärlden i dag.

Perssons vd-skap i Xano är nu uppe i fem år, men totalt har han verkat i koncernen i över två decennier och hade varit vice vd i över ett decennium innan han tog klivet upp. Persson efterträdde i sin tur Sune Lantz, som totalt var nära tre decennier i koncernen. Med andra ord råder ingen brist på långsiktighet i Xanos styrning, vilket blivit en styrka i en relationsbransch under periodvis stor konjunkturpress.

– I såväl befintliga som nya affärer är vi långsiktiga och vi prioriterar bort kortsiktiga affärer. En förutsättning för långsiktig lönsam tillväxt är våra erfarna och drivna medarbetare, och vi är stolta över att ha en mycket låg personalomsättning.

Xano-vd:n säger sig se förvärvskapacitet till ungefär samma förvärvstakt framöver som snittet för de senaste fem åren. Kombinera med ökat inslag av medicinteknik ovanpå tidigare höga andelar livsmedelsförpackning och infrastruktur så går det delvis att förstå lockelsen bland optimister att extrapolera framgång.

Men även om koncernen i dag är större, mer riskspridd och just har förnyat sina finansieringsavtal i gynnsamt klimat så bör realisten dock inte blunda för en nettoskuld/ebitda-kvot som redan är uppe i runt 2, på vad Affärsvärlden bedömer är vikande toppmarginaler. Det, plus dagens överlag höga bolagspriser, innebär lämpligt läge att ta ned förvärvsförväntningarna för en tid.

Än har Xano inte gjort några större konjunkturrelaterade försiktighetsåtgärder, intygar vd Lennart Persson vidare för Affärsvärlden. Mer konservativt lagda kan här se en betydande nedsida, med risk för pressade finanser, om konjunkturläget skulle försämras mer tvärt och djupt. Xanos balansräkning är tunnare än vad den 37-procentiga soliditeten ger sken av: i slutändan är det löpande nedskrivningsprövning av förvärvad goodwill som måste klaras för att försvara tre fjärdedelar av den soliditeten. Nuvarande kapitalstruktur bygger helt enkelt på att koncernen även fortsatt lyckas försvara sitt kassaflöde.

Sett till sin historik är Xano en småländsk kvalitetsförvärvare som förtjänar viss värderingspremie. Samtidigt underskattar börsen dock i nuläget fallhöjden i att extrapolera toppmarginaler på tillverkningsvolymer med cykliska inslag runt en konjunkturtopp. Därför landar Affärsvärlden i att bästa risk-reward i Xano fås genom att 1) redan nu kliva av aktien dyrt och 2) invänta att industrikonjunkturen gör sitt med senare års riskvilja och nykomlingar inom småbolagsförvärveriet i förhoppning om att 3) kunna plocka upp ett motvindsgnetande Xano billigt. Når aktien en riktkurs på 75 kronor det närmaste året råder definitivt läge att plocka fram räknesnurran igen.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.