Aktieråd

Fullinvesterad tillväxtportfölj

Det övergripande syftet med Småbolagsportföljen är att fungera som inspiration för att hitta spännande aktiecase bland börsens mindre bolag och att över tid slå Stockholmsbörsens breda index (OMXSGI). Portföljen kommer främst innehålla svenska aktier men enstaka nordiska inslag kan också förekomma.

De flesta svenska småbolagsfonder har som tumregel att storlekstaket för att ett bolag ska kunna ingå i fonden är maximalt en procent av det totala börsvärdet på Stockholmsbörsen. I dag innebär det ett börsvärde upp till cirka 60 miljarder kronor och innefattar därmed bolag som till exempel Ica, Tele 2 och Securitas på börsens Large Cap-lista. Det är för stora bolag för att ingå i Affärsvärldens Småbolagsportfölj, vars primära jaktmarker är på Stockholmsbörsens listor för små och medelstora bolag, men även Aktietorget och First North är på radarn.

Småbolag har en generellt högre risk men också möjlighet till högre avkastning. Skillnaden i avkastning mellan små och storbolag har gått i vågor genom åren, men över långa mätperioder genererar småbolag i snitt högre avkastning. Det finns goda skäl att tro att det här mönstret håller i sig framöver.

Tillväxten är ofta högre bland småbolagen än i genomsnittsbolaget på Stockholmsbörsen samtidigt som risken när en mer koncentrerad verksamhet får problem är större. Det är normalt sett lättare att hitta lågvärderade aktier bland småbolagen då genomlysningen av dessa är väsentligt sämre eller obefintlig i många bolag. Det skapar möjligheter, men baksidan brukar vara sämre likviditet i aktien och berättigad rabatt. Efter en lång börsuppgång är det dock väsentligt svårare att hitta lågt värderade småbolag då investerarna har letat sig hit i takt med stigande börs och ökad riskaptit.

Det finns ett antal egenskaper som Affärsvärlden söker efter för att hitta aktier till Småbolagsportföljen.

Småbolagsportföljen försöker dra nytta av kortsiktig felprissättning i bolag Affärsvärlden bedömer är fundamentalt köpvärda. Portföljen fokuserar på bolag i en positiv operativ trend, gärna underskattad av aktiemarknaden, och undviker generellt problemtyngda bolag och så kallade turnaround-case.

Extra intressant är bolag med hög bruttomarginal men med relativt låg rörelsemarginal. Vinsttillväxten blir kraftig om tillväxten fortsätter. Likaså gillar vi tillväxt som drivs av en strukturell trend snarare än konjunktur. Spel som flyttar från fysisk miljö till online är ett typexempel på en sådan trend, liksom den allmänna digitaliseringstrenden.

Även om ett antal värderingsmått ska passera tratten är favoritnyckeltalet ev/ebit, det vill säga rörelsens skuldfria värde i relation till rörelseresultat. Fokus är att hitta aktier som kan stiga minst 20 procent eller mer inom loppet av några månader upp till ett halvår. Konkreta händelser, triggers, som kan få aktien att lyfta kombinerat med sentimentet på börsen är andra lite mer mjuka bedömningsgrunder. Ibland hittar vi omvärderingscase med betydligt större potential, men då med längre tidshorisont. Huvudtanken är att våga ha en relativt koncentrerad portfölj med upp till tio innehav.

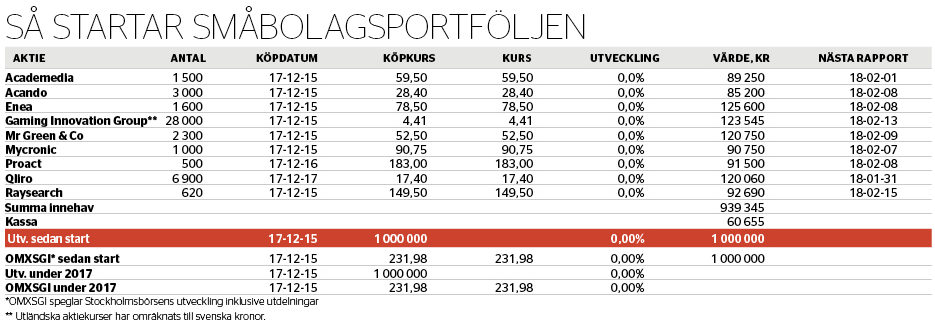

Transformeringen av den Kinnevik-kontrollerade nordiska e-handelsgruppen Qliro övertygar i tempo och omfattning. Det gäller framför allt affärsområdet Fashion med modesajten Nelly samt QFS, som är affärsområdet för Qliros finansiella tjänster. Inom QFS finns en helt annan lönsamhetspotential, men värderingen av Qliro är fortfarande försiktig. Aktien har överraskande backat 15 procent under det säsongsmässigt starkaste kvartalet. Vår break-upvärdering ger stöd åt en rimlig värdering kring 24 kronor.

Programvarubolaget Enea levererade en stark niomånadersrapport och aktien värderas kring ev/ebit 9 för 2018. Det är mycket lågt för ett höglönsamt och växande programvarubolag med nettokassa. Bolaget tog in nytt kapital i en riktad nyemission under hösten, vilket indikerar att nya förvärv kan komma när som helst. Samtidigt kan ett positivt utfall i tvisten med en av bolagets storkunder ge ordentligt kassaklirr inom några månader. Vi gillar aktiens risk/reward och tar position inför en betydande omvärdering under 2018.

Speloperatören Mr Green skördar resultatet av en rad genomförda strategiska åtgärder. Det senaste året har den årliga tillväxttakten letat sig upp kring 30 procent samtidigt som rörelsemarginalen successivt har förstärkts. Bolaget har nettokassa redo för förvärv och sektorns lägst värderade aktie. Ett fortsatt starkt operativt momentum givet den höga aktivitetsnivån och en förändrad syn från aktiemarknaden bör lyfta aktien vidare.

Ytterligare ett spelbolag tar plats i portföljen i form av norska Gaming Innovation Group (GIG) som växer rasande fort. Bolaget försöker likt svenska Cherry ta ett bredare grepp på onlinespelmarknaden och är relativt okänt för svenska investerare. GIG är operatör, spelutvecklare, affiliate och erbjuder även en hel plattform (B2B) till speloperatörer. Bolaget har prioriterat tillväxt före vinst, vilket aktiemarknaden delvis straffat den senaste tiden. Utvecklingen inom B2B-delen är mycket övertygande. Vinsterna kommer nu successivt bli synliga och aktien bör stå inför en uppvärdering mot Affärsvärldens riktkurs 6,75 kronor från i våras.

De fyra bolagen ovan utgör de aktiecase vi vurmar mest för och får därför en något större andel i Småbolagsportföljen. Övriga bolag utgörs av it-konsulten Acando, datalagringsspecialisten Proact, medicinteknikbolaget Raysearch, teknikbolaget Mycronic och skolbolaget Academedia.

Småbolagsindex har utvecklats betydligt bättre än storbolagen de senaste åren, men har släpat efter sedan i somras. En hel del talar för att nuvarande börsrekyl snart kan vara över, och därmed kan stigande riskaptit åter vara på tapeten. Det talar för tillväxtbolagen och en hög börsexponering. Största risken för Småbolagsportföljen, förutom stigande räntor, är ett fortsatt negativt sentiment på börsen med tillhörande riskaversion. Med undantag av Raysearch handlas övriga bolag i portföljen till relativt låga värderingsmultiplar, vilket reducerar risken för multipelkontraktion.

Fotnot: Den här artikeln publicerades ursprungligen i Affärsvärlden nr 51-52/2017 som utkom den 21 december.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.